不動産投資で節税できる仕組みや理由を税金の種類別に詳しく解説!

不動産投資をおこなうメリットのひとつである「節税効果」ですが、なぜ節税できるのか詳しく知らない人も多いようです。

そこで今回は、不動産投資で節税できる仕組みについて、税金の種類別に解説します。

節税できる仕組みを知らずに損をしないよう、ぜひ参考にしてください。

不動産投資とは

アパートやマンションなどの不動産を購入し、第三者へ賃貸して家賃収入を得ることを目的とした投資手法です。

また購入時よりも価格が高くなった物件を売却して売却益を得ることも可能です。

不動産投資は、値動きが活発な株式投資などと比較して、リスクが低いと考えられています。株式投資やFX投資のように短期間で大きな収益を得ることはできませんが、入居者がいるかぎり毎月安定した賃料収入を長期間にわたって得ることが可能です。

そのため不動産投資は「ドルリスク・ミドルリターン」の投資方法といわれています。

また不動産投資をはじめる際、収益物件の購入資金の大部分を金融機関から借入れることができるのも不動産投資の大きな特徴のひとつです。

金融機関から融資を受けることでレバレッジを効かせた投資がおこなえ、自己資金以上の大きな収益を得ることが可能になります。

不動産投資で「所得税・住民税」が節税できる仕組みを解説

ここでは不動産投資で「所得税・住民税」が節税できる仕組みについて解説します。

所得税の計算方法

所得税は個人の所得に対してかかる税金です。

不動産収入にかかる所得税を計算するためには、まず「不動産所得」を算出します。計算式は以下のようになります。

不動産所得 = 家賃収入などの不動産収入 - 必要経費

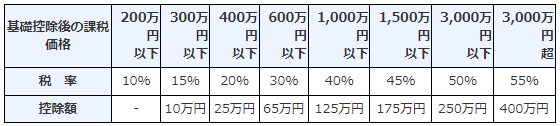

【所得税の税率】

引用:国税庁『No.2260 所得税の税率』

所得税は、課税される所得金額に該当する税率をかけてから、控除額を差し引いて求めます。

たとえば課税される不動産所得が250万円だった場合、税率は10%、控除額は97,500円です。

不動産所得250万円 × 税率10% - 控除額97,500円 = 所得税152,500円

この場合の所得税は152,500円になります。

不動産収入の種類

不動産投資では家賃収入をはじめ、以下のような収入が得られます。

◦家賃収入

◦共益費(または管理費)

◦礼金(新規入居者から支払われる謝礼金)

◦更新料(更新時に既存の入居者から支払われる)

◦その他の収入(物件の敷地内にある自動販売機の売上金、駐車料金など)

不動産投資の必要経費の種類

不動産投資をおこなうにあたって発生した費用は「必要経費」として経費計上することが可能です。

計上できる金額が多ければ課税対象額が減少するため、結果として節税につながります。そのためもれがないよう、正しく経費計上しましょう。

不動産投資で経費計上できる費用には次のような種類があります。

◦修繕費(設備や建物の修理費、原状回復にかかった費用など)

◦管理委託費(物件管理を外部に委託した場合)

◦損害保険料(火災保険や地震保険など)

◦借入金の支払利息(ローン返済金のうち利息分のみ)

◦租税公課(固定資産税や都市計画税、登録免許税、印紙税など)

◦専門家への報酬(税理士や司法書士、弁護士に支払った報酬)

◦減価償却費

◦雑費(広告宣伝費、交通費や通信費、消耗品費など)

経費計上できるのは、不動産投資をおこなうために支払った費用のみです。プライベートで支払った分は経費にはできません。

なお、ローン借入金の元本、所得税・住民税は経費として認められないため注意しましょう。。

関連記事:不動産投資で経費はどこまで認められる?正しく計上して節税を!

住民税の計算方法

住民税は、その年の1月1日時点で市区町村に住所のある個人が課税対象となります。

住民税には、所得に関係なく一律で課せられる「均等割」と、所得に応じて納税額が決まる「所得割」を合計した額を納税します。

住民税 = 均等割 + 所得割

◦均等割:都道府県民税1,500円+市区町村税3,500円=合計5,000円(自治体によって異なる)

◦所得割:課税所得額×10%(標準税率)

なお、所得割に使用する課税所得額は、所得税の計算で使用するものと同じです。

所得税・住民税の節税の仕組み

不動産投資で所得税を節税できる仕組みは「減価償却」と「損益通算」を上手に使うことで、課税対象の所得額を少なく申告できるためです。

詳しく解説していきましょう。

節税の仕組み①減価償却

不動産投資をはじめる際に購入した建物や附帯設備など、長期にわたって使用する固定資産については初年度にまとめて経費計上することはできません。

その場合、法定耐用年数で分割した額を「減価償却費」として、一定の期間内、毎年経費計上していきます。

この会計処理を「減価償却」といいます。

減価償却費は、実際に出費していないにもかかわらず経費計上できる費用です。

そのためキャッシュフローは黒字でも、帳簿の上では経費が増えるため利益が減ります。すると課税対象となる所得額が減少し、結果的に所得税・住民税の節税につながるのです。

なお、減価償却できるのは建物と建物設備に関してのみで、土地は含まれないため注意しましょう。

法定耐用年数とは

建物や設備の減価償却期間を決めるのが「法定耐用年数」です。法定耐用年数は建物や設備それぞれに定められています。

たとえば建物の法定耐用年数は以下のようになります。

【建物の法定耐用年数(新築時)】

◦軽量鉄骨造:19年

◦木造:22年

◦鉄骨造:34年

◦鉄筋コンクリート造:47年

なお、法定耐用年数は「資産としての価値」を定めたものです。そのため、定められた法定耐用年数を超えても引き続き使用することは可能です。

なお、中古物件の耐用年数は下記の計算式で求めます。

【法定耐用年数が残っている建物】

(法定耐用年数-経過年数)+経過年数×20%

【築年数が法定耐用年数を超えてしまった建物】

法定耐用年数×20%

節税の仕組み②損益通算とは

サラリーマンなど、別の所得がある人が不動産投資をおこなった場合、確定申告をおこない、不動産所得と給与所得などを合算した金額が課税所得となります。

そのとき不動産所得が赤字だった場合、給与所得から不動産所得の赤字分を差し引くことができます。

この会計処理を「損益通算」といいます。

黒字の給与所得から赤字の不動産所得を差し引くため課税所得が減り、その結果、所得税・住民税が減少するのです。

関連記事:不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

関連記事:不動産投資の赤字が節税につながる理由は?黒字転換方法も解説

節税の仕組み③減価償却で赤字をつくり損益通算することで大きな節税につながる

実際の出費がない減価償却費を経費計上することで、帳簿上では不動産所得が赤字になります。

その後、損益通算で不動産所得の赤字を給与所得から差し引けば課税所得が減り、現金を減らすことなく所得税・住民税を減らすことで効果的な節税につながるのです。

節税の仕組み④確定申告

1年間の所得にかかる税金を計算して納税額を報告する手続きを「確定申告」といいます。

確定申告にも節税できるポイントが複数あります。

確定申告期間と確定申告が必要な人

確定申告は、1年間(1月1日~12月31日分)の所得を、翌年の2月16日から3月15日までの間に必要書類を税務署に提出して、納税または還付を受けることにより税金の過不足の清算をおこないます。

サラリーマンで不動産所得が20万円を超える場合、確定申告をおこなう必要があります。

不動産所得が20万円以下であれば、確定申告は不要です。ただし不動産所得が赤字の場合は損益通算をおこなうことで税金の還付を受けられる可能性があります。

また次のような場合は、不動産所得が20万円以下であっても確定申告が必要です。

◦給与収入が2,000万円を超えるとき

◦ほかの所得(給与所得以外)との合計が年間20万円を超えるとき

そのほかにも確定申告が必要になるケースもあるため注意しましょう。

なお確定申告が必要なのにもかかわらず申告をしなかった場合は、延滞税などが課されます。確定申告はきちんとおこないましょう。

関連記事:【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

関連記事:会社員で家賃収入がある人は年末調整不要?確定申告でできる節税対策

青色申告の節税メリット

確定申告をおこなう場合、「白色申告」か「青色申告」のどちらかで申告をおこないますが、節税効果が高いのは青色申告です。

青色申告を選ぶ場合は、前もって「開業届」と「青色申告承認申請書」を管轄する税務署に届け出ておきましょう。

とくになにもしなければ自動的に白色申告になります。

青色申告の節税メリットには次のようなものがあります。

◇最大65万円の青色申告特別控除を受けられる

青色申告で一定の条件を満たせば、最大65万円の「青色申告特別控除」を受けられます。なお65万円の控除を受ける条件は以下のようになります。

◦事業規模(5棟10室)である

◦複式簿記で記帳する

◦青色申告決算書を添付する

◦e-Taxによる申告をする、または電子帳簿保存をおこなう

◦申告期限内に確定申告をおこなう

なお、事業的規模でない場合や、簡易簿記で記帳した場合、青色申告特別控除額は10万円になります。

またe-Taxによる申告と電子帳簿保存を使用しなくても確定申告はおこなえますが、その場合は青色申告特別控除額が55万円に下がってしまうため注意しましょう。

◇損失の繰り越しができる

不動産所得が赤字だった場合は損益通算できますが、赤字が大きい場合は翌年以後3年間にわたって赤字分を繰り越すことが可能です。

◇青色事業専従者給与を経費にできる

青色申告で事業規模の場合、家族や親族に支払った一定範囲内の給与を「青色事業専従者給与」として経費計上できます。

青色事業専従者給与とは、青色申告者のもとで働く家族従業員に対して支払われる給与のことです。

青色事業専従者給与と認められる条件は以下のとおりです。

◦事業規模の不動産貸付がおこなわれている

◦事前に「青色事業専従者給与に関する届け出」を管轄の税務署に届け出ている

◦事業に従事可能な期間の1/2以上、または6ヶ月以上働いている

◦専従者の年齢が15歳以上であること

また青色事業専従者給与に上限はありませんが、専従者の業務内容に比べて高額すぎると判断された場合は税務署の指摘が入ることもあるため注意しましょう。

関連記事:不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

関連記事:家賃収入の確定申告はするべき!やり方や経費にできるものを解説

不動産投資で「相続税」と「贈与税」が節税できる仕組みを解説

ここでは、不動産投資で「相続税」と「贈与税」が節税できる仕組みについて解説します。

相続税とは

「相続税」とは、被相続人(亡くなった方)の財産を相続した相続人が納める税金です。

不動産を所有している人が亡くなると、その不動産は相続財産の一部として相続税の対象となります。

なお、相続の対象となる不動産の価格は、正確に評価する必要があります。この評価額のことを「相続税評価額」といいます。

不動産投資が相続税や贈与税の節税につながる大きな理由は、この相続税評価額の評価方法にあります。

関連記事:不動産投資が相続税対策になる理由を解説!負動産にしないヒントも

贈与税とは

「贈与税」とは、その年の1月1日から12月31日までの1年間に個人から無償で贈与された財産(現金や土地、車など)の合計額が110万円を超えた場合に課税される税金です。

なお、贈与税が課せられるのは財産をもらった側になります。

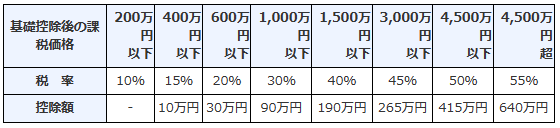

【一般贈与財産用(一般税率)】

引用:国税庁『No.4408 贈与税の計算と税率(暦年課税)』

【特例贈与財産用(特例税率)】

引用:国税庁『No.4408 贈与税の計算と税率(暦年課税)』

贈与税には「暦年課税」と「相続時精算課税」の2種類がありますが、通常は暦年課税で計算され贈与税が決定します。

上記の表のように、贈与税の税率は基礎控除後の課税価格によって変動します。

ただし、もらった財産が「特例贈与財産」か「一般贈与財産」かによって、対象となる金額や控除額が異なります。

特例贈与財産は、親や祖父母などの直系尊属から18歳以上(令和4年3月31日以前の贈与については「20歳」)の子や孫といった直系卑属に贈与された財産です。

一般贈与財産は、それ以外の年齢や関係性の間柄でもらった財産をいいます。

贈与税を計算する際はどちらの財産に該当するか確認した上で、対象となる税率で計算しましょう。

贈与税 =( 受け取った財産額 - 110万円 )× 税率 - 控除額

関連記事:不動産投資が贈与税の節税対策につながる理由とメリットを解説!

贈与にあたらないとみなされるケース

以下のケースは贈与とみなされないため、贈与税はかかりません。

◦親から子への生活費の仕送りや教育費の振り込み

◦結婚や入学のお祝い、お年玉、香典など、儀礼的なお金

ただし、いずれの場合も「妥当と思われる常識の範囲内の金額」であることが条件になります。あまりにも高額すぎる場合は、贈与税とみなされる場合もあるため注意しましょう。

節税の仕組み①不動産は評価額が低く見積もられる

相続税や贈与税は、「相続税評価額」に所定の税率をかけ合わせることで算出されます。

不動産投資が相続税や贈与税の節税につながる大きな理由は、不動産が時価よりも低く評価されるためです。

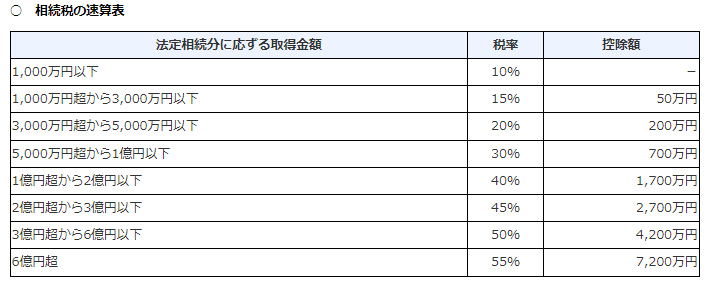

引用:国税庁『No.4155 相続税の税率』

たとえば、現金1億円を相続した場合、相続税評価額は額面通り1億円です。

しかし現金1億円で購入した不動産を相続すると、土地は路線価を基準に評価されるため、時価の8割程度に、建物は固定資産税評価額を参考にするため実際の価格の7割程度に評価されるのです。

この場合、1億円だった不動産はおよそ7,500万円程度の評価額となります。

上記の「相続税の速算表」を見ると、1億円の財産に課せられる税率は40%でしたが、不動産の評価額は7,500万円だったため、税率は30%になりました。

このように、不動産を相続する場合は、ほかの相続財産に比べて相続税評価額が下がるため、結果的に相続税や贈与税の節税につながるのです。

節税の仕組み②賃貸用物件の場合はさらに評価額を下げられる

相続する不動産が賃貸用物件の場合、「貸家建付地」や「小規模宅地」など、特例の要件をすべて満たせば、さらに時価の6割程度まで相続税評価額が下がる可能性があります。

賃貸マンションや賃貸アパート、戸建て賃貸住宅などが建っている土地は「貸家建付地」として次の式で相続税評価額が計算されます。

【貸家建付地の相続税評価額】

= 路線価 × 土地面積 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合は地域ごとに決められており30%~90%になります。借家権割合は全国一律で30%、そして賃貸割合は賃貸されている建物の床面積の割合を考慮し計算されるため、評価額がおさえられるのです。

まとめ

不動産投資で節税できる仕組みを解説しました。

とくに毎年課税される所得税・住民税は、節税できる仕組みを知っておくことで、わずかであっても節税できる可能性があります。

まずは経費をもれなく適切に計上したり、不動産所得が赤字であれば損益通算をおこなったり、仕組みを理解し、不動産投資で効率よく節税をおこないましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅