【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

会社で源泉徴収や年末調整をおこなってくれるサラリーマン大家さんにとって馴染みの薄い「確定申告」。「やり方がわからない」「間違ったらどうしよう」「ペナルティが怖い」などの不安を感じている人も多いようです。

しかし、きちんと確定申告すれば怖がる必要はまったくありません。

そこで今回はサラリーマンで不動産投資をおこなっている人に向けて、確定申告のやり方として、どのような場合に確定申告が必要なのか、必要な書類の種類、提出方法などを詳しく解説します。

正しい確定申告をおこなうためにも、ぜひ参考にしてください。

不動産投資における確定申告とは

確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に申告をおこない所得税を納付するまでの一連の手続きを指します。

期限までに税金を納めなかった場合は、加算税や延滞税などが、本来の納税額に上乗せされてしまいます。ペナルティを受けないようかならず期限までに申告・納税を済ませましょう。

サラリーマン大家さんで確定申告が必要な人は?

サラリーマンでも不動産所得が20万円を超える場合は、確定申告をしなければなりません。

不動産所得とは、不動産投資で得た収入から必要経費を差し引いた額を指します。家賃収入そのものではないため注意しましょう。

不動産所得 = 年間の家賃収入などの不動産収入 ― 年間の必要経費

たとえば、年間の家賃収入が100万円で必要経費が20万円だった場合の不動産所得は80万円になります。

ただし、不動産所得が20万円以下の場合であっても「給与所得以外の所得」が20万円を超えている場合は確定申告が必要になります。たとえば不動産所得が15万円しかなくても、そのほかの副収入(雑所得など)が10万円あった場合、給与所得以外の所得が合計で20万円以上になるため確定申告が必要です。

また給与の収入金額が年間2,000万円を超える人は、不動産所得が20万円以下であっても確定申告が必要になるため注意しましょう。

なお、不動産所得が赤字の場合は給与所得などと損益通算がおこなえます。損益通算とは、給与など黒字の収入から不動産投資で発生した赤字を相殺する会計処理です。損益通算することで所得全体が少なくなり、結果として所得税が減り節税につながります。

不動産所得が赤字のときは確定申告をおこなうとよいでしょう。

不動産投資で収入になるもの

不動産所得を計算する際に使用される不動産収入は家賃収入だけではありません。不動産収入には以下のものがあります。

・毎月の家賃

・新規入居者が入居時に支払う礼金

・既存入居者が更新時に支払う更新料

・共益費(徴収している場合)

・自動販売機の収入(設置している場合)

・太陽光発電の売電金(設置している場合)

不動産投資で経費になるもの

不動産所得を計算する際に経費として計上できる科目は、以下のように定義づけられています。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

引用:国税庁『タックスアンサー(よくある税の質問)No.2210やさしい必要経費の知識』

上記の定義から、不動産投資で経費計上できるおもな費用は以下のものがあります。

・減価償却費:土地を除く不動産の購入費用を耐用年数に基づいて分割した金額

・借入金利子:金融機関から融資を受けて不動産を購入した場合に発生した利息分。借入金の元本は経費にできないため要注意

・租税公課:不動産投資にかかる税金(登録免許税、不動産取得税、印紙税、固定資産税

、都市計画税など)

物件取得時の初期費用について詳しくはこちら!>>不動産投資の初期費用の種類と目安額!できるだけ安くする方法は?

固定資産税について詳しくはこちら!>>不動産投資の固定資産税について基本と計算方法、軽減措置を解説

・損害保険料:物件に掛ける火災保険や地震保険などの保険料

保険について詳しくはこちら!>>不動産投資の保険を解説!生命保険代わりになる?火災保険や特約も!

・管理費、管理委託費など:区分マンションなどで支払う管理費や修繕積立金。一棟アパートの管理を外部委託する場合に発生する管理委託費など

・雑費:上記以外で不動産投資にかかった費用(消耗品費、交通費、通信費、他)

なお、雑費が不自然に多い場合は「税務調査」が入る可能性もあるため注意しましょう。

不動産投資の雑費について詳しくはこちら!>>不動産投資の雑費計上時の注意点!高額すぎると税務調査の可能性も

不動産投資の所得税の計算方法

所得税額は、課税所得金額を計算して、税率を導き出す必要があります。課税所得金額は以下の計算式で求めることができます。

【所得税の計算方法】

課税所得金額 = (給与所得 + 不動産所得) - 各種所得控除

各種所得控除の内訳は、基礎控除や給与所得控除、配偶者控除など、各々の状況によって異なります。

また税率は、下表のように課税される所得金額に応じて決められています。

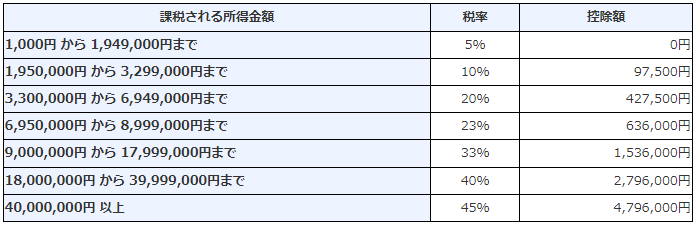

【所得税の速算表】

所得税額を求める計算式は以下の通りです。

所得税額 = 課税所得金額 ✕ 税率 - 控除額

たとえば課税所得金額が400万円の場合、税率は20%、控除額は427,500円なので以下の計算になります。

400万円 ✕ 20% - 427,500円 = 372,500円

この場合の所得税は372,500円になります。

不動産投資の確定申告のやり方を解説

ここでは、不動産投資の確定申告のやり方について解説します。

確定申告の種類

確定申告には「青色申告」と「白色申告」の2種類があります。

青色申告のメリットは、複式簿記による記帳をおこない、貸借対照表と損益計算書を確定申告書に添付し、e-Taxによる申告(電子申告)または電子帳簿保存をおこなうことで最大65万円の特別控除が受けられる点です。

ただし、e-Taxによる申告(電子申告)または電子帳簿保存をおこなわない場合の控除額は55万円です。複式簿記ではなく単式簿記で記帳するなど要件を満たしていない場合の控除額は10万円となります。

なお青色申告をおこなうには、あらかじめ「開業届」と「青色申告承認申請書」の届け出が必要です。届けを出していない場合は自動的に白色申告となるため注意しましょう。

そのほかにも青色申告は白色申告に比べて税金の面でさまざまなメリットがあるため、節税したい場合は青色申告を選ぶとよいでしょう。

確定申告の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

白色申告は簡易式簿記(単式簿記)による帳簿付けで申告できるため、青色申告に比べて手続きが簡単です。白色申告を選択する際の事前の届け出は不要ですが、青色申告に認められている特別控除は適用されません。

税務署に提出する書類を揃える

確定申告書を作成するにあたって記載にする際に必要な書類を揃えましょう。ここでは必要な書類と入手先を紹介します。なお、確定申告期間内に提出できるよう、なるべく早く揃えておくとよいでしょう。

・源泉徴収票:勤務先の会社で配付されるもの(給与所得のある場合)

・賃料入金明細書:毎月管理会社から送付されるもの(自主管理の場合は大家さんが所有)

・賃貸借契約書:入居者と交わした賃貸借契約書(敷金と礼金が確認できるもの)

・固定資産税の通知書:毎年4~6月ごろ市町村から送付されるもの

・生命保険、火災保険、地震保険の証書:加入している保険会社から送付されるもの

・管理費や修繕積立金がわかる書類:支払ったことわかる領収書など

・不動産売買契約書:物件の売買契約を締結した際の契約書

・不動産投資ローンの明細書:融資を受けた金融機関が発行したもの

・その他の収入が確認できる書類:不動産収入や給与以外に収入がある場合

・不動産投資に関わる経費の領収書:不動産投資でしはらった経費の領収書など

決算書・確定申告書を作成する

決算書は、青色申告の場合は青色申告決算書を作成し、白色申告の場合は収支内訳書を作成します。

確定申告書は、2023年に提出する令和4年分の確定申告から「確定申告書A」の書式が廃止され、新様式に1本化されます。

決算書や確定申告書の作成は、e-Tax(国税電子申告・納税システム)または紙媒体で提出します。

申告書を提出する

完成した書類を税務署に提出します。

【確定申告書の提出方法】

・最寄りの税務署に郵便物または信書便で送付する

・最寄りの税務署または確定申告会場で直接提出する

・最寄りの税務署の時間外収受箱への投函する(窓口が開いている時間帯は投函不可)

・パソコンやスマホからe-Tax(オンライン電子申告システム)で提出する

e-Taxを利用する場合は、マイナンバーカードと、その情報を読み取るためのICカードリーダライタが必要です。それ以外は、送付または直接税務署へ提出しましょう。

所得税の納付するまたは還付を受ける

申告した内容に従って納税額が決定します。納付期限は申告期限と同様、2月16日から3月15日です。納付期限を過ぎてしまうと延滞税などのペナルティが課せられるため注意しましょう。

納付忘れなどを防止するためには、振替納税日に指定した金融機関の口座から所得税額が引き落とされる「振替納税」の利用がお勧めです。

また、振替納税日は申告期限(3月15日)より約1か月後に設定されるため、余裕をもって納税ができるでしょう。

還付の場合は申告書を提出してから2週間程度で指定口座に振り込まれます。ただし確定申告期限間際の場合は、もう少し時間がかかることがあります。

確定申告のペナルティについて

期間内に正しく確定申告をしなかった場合には、以下のようなペナルティが課されます。

延滞税

納付期限までに支払われるべき税金を納付していない場合に課税されます。延滞税の税率は延滞した年や期間によって異なりますが、原則として納付期限日の翌日から2カ月以内に完納した場合は年率7.3%、納付期限日の翌日から2カ月を超えて納付した場合は年率14.6%です。

無申告加算税

期限内に確定申告をおこなわなかった場合は無申告扱いとなり、納付すべき税額の50万円までに15%、50万円を超える部分には20%の割合を乗じた税額が加算されます。

過少申告加算税

期限内に申告をした場合でも、申告額の間違いなどで納める金額が少ない、または還付が多かった場合は過少申告加算税が課せられます。過少申告加算税は不足分の税金10%相当額が、50万円を超えた部分は15%相当額が加算されます。

重加算税

偽りを申告したり、所得を隠したりするなど、意図的に所得を隠して脱税を企てた場合は重加算税が課せられます。過少申告の場合は足りなかった税額に35%、無申告の場合は納付すべき税額に40%の割合を乗じた金額が加算されます。

刑罰の対象となる可能性もある

悪質だと判断された場合、刑事罰の対象となる可能性もあるため注意が必要です。

なお、うっかり忘れていたなどの場合は、気づいた時点で早めに申告することをおすすめします。放っておくと延滞税などがどんどん加算されてしまいます。

税務署から「お尋ね(おたずね)」が来たら?

お尋ねとは、確定申告の内容について税務署がおこなう問い合せのことです。税務署からの問い合わせと聞くと不安になるかもしれませんが、お尋ねは、あくまで内容の確認です。指摘された内容に誤りがあっても、修正したうえで不足分を納税すれば加算税などのペナルティを課されることはありません。

お尋ねが来るのは、すでに提出した確定申告内容に疑問点や不明点があった場合のほか、不動産の売買をおこなったとき、相続や贈与で不動産を取得したときになります。

お尋ねの回答は義務ではありませんが、お尋ねに対して回答をうながす督促状や電話が税務署から来ることがあります。それでも回答しない場合は税務署に不信感を抱かれてしまい税務調査が入る可能性も考えられるため注意が必要です。

税務調査で申告内容に不備が発覚した場合は、延滞税と過少申告加算税が課されます。また悪質だと判断されると35〜40%もの重加算税が課されてしまうのです。

そうならないためにも、問い合わせ内容にはしっかりと回答し、適切に対応することをおすすめします。

まとめ

サラリーマンが不動産投資をおこない、年間の不動産所得が20万円を超えた場合は確定申告が必要になります。万一、確定申告を忘れたり、数字に漏れがあったり、間違いが発覚した場合は税務調査を受けたり、延滞税などのペナルティを受ける可能性もあるため注意が必要です。

確定申告の手順はむずかしくありませんが、必要な書類をきちんと揃え、経費の漏れや間違いがないか、しっかりと確認することが大事です。

なお確定申告をおこなううえで不明点がある場合は、税理士などに確認しておけば安心です。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅