不動産投資のマイナス所得は確定申告すべき理由!損益通算とは?

不動産投資で所得がマイナスだった場合、確定申告は不要だと思っていませんか?

実は不動産所得がマイナスでも、給与所得と損益通算することで節税につながる可能性があるため、確定申告をおこなうことをおすすめします。

今回は不動産投資のマイナス所得が節税になる仕組みと確定申告について解説します。

不動産投資を検討中で「確定申告について知りたい」という方は、ぜひ参考にしてください。

不動産投資で確定申告が必要なケース

不動産投資をおこなううえで避けては通れない「確定申告」ですが、サラリーマンが本業の大家さんには馴染みが少ないかもしれません。

ここでは確定申告の基本情報をはじめ、不動産投資で確定申告が必要になるケースについて解説します。

確定申告とは

「確定申告」とは、1月1日~12月31日までの1年間の総所得額に課せられる所得税額を国に申告し、納税する一連の手続きをいいます。

確定申告期間は通常、翌年の2月16日から3月15日までとなっており、その間に申告したうえで所得税を納付しなくてはなりません。

期限までに税金を納めなかったり、確定申告が必要なのにもかかわらず故意に申告をおこなわなかったりした場合は、加算税や延滞税などのペナルティが課されるため注意が必要です。

確定申告には「青色申告」と「白色申告」の2種類の申告方法があります。

青色申告をおこなうためには、あらかじめ届を出しておいたり、複式簿記で記帳したりといった手間がかかりますが、特別控除を受けられるなど、税制上のメリットがあります。

青色申告をしない人は自動的に白色申告になります。白色申告は記帳方法が簡単ではありますが、青色申告のような税制上のメリットはありません。

関連記事:【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

関連記事:不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

関連記事:不動産投資の確定申告で白色申告から青色申告への変更方法は?

確定申告が必要なケース

不動産投資のみで収入を得ている場合は不動産所得が48万円を超えると、超えた所得に対して所得税が課されます。

サラリーマンの場合は、給与所得とは別に20万円を超える所得があった場合は確定申告が必要になります。よって、給与所得以外の所得が20万円以下であれば確定申告をする必要はありません。

なお所得とは収入から必要経費を差し引いた金額のことで、不動産投資で得た所得は「不動産所得」と呼びます。不動産所得は、以下の計算で求めます。

不動産所得 = 1年間の不動産収入(家賃収入など)- 1年間の必要経費

ただし、不動産所得が20万円以下の場合であっても、給与所得以外の所得の合計が20万円を超えている場合は確定申告が必要になります。

たとえば不動産所得が19万円だったとしても、そのほかの副業などで得た収入が1万円以上あれば給与所得以外の所得が合計で20万円以上になるため、確定申告をおこなわねばなりません。

関連記事:不動産投資の確定申告で必要経費にできる費用とできない費用を解説

関連記事:不動産投資の初期費用の種類と目安額!できるだけ安くする方法は?

不動産投資でマイナス収支のときは損益通算で節税できる

前述したように、サラリーマンが不動産投資をおこない、不動産所得が20万円以下であれば確定申告は不要です。

ただし不動産収入よりも必要経費が多くかかるなどして不動産所得がマイナス(赤字)だった場合は、確定申告時に「損益通算」がおこなえます。

損益通算とは、給与所得などほかの黒字所得とマイナスの不動産所得を相殺し、合計の所得額を減らす仕組みをいいます。

関連記事:不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

サラリーマンのような給与所得者は、勤務先でおこなう年末調整で1年間の給与所得額から所得税額が決定し、すでに納付している状態です。

関連記事:会社員で家賃収入がある人は年末調整不要?確定申告でできる節税対策

しかし不動産所得がマイナスだった場合、損益通算することで合計所得額(給与所得+不動産所得)が減少します。その結果、課せられる税金が安くなれば、払い過ぎた税金を還付金として受け取れるのです。

とく不動産投資の開始年度の場合、不動産の所得にかかった経費も大きく、家賃などの不動産収入が安定しないこともめずらしくないため、所得がマイナスになりやすい傾向です。

また大規模修繕で外壁塗装などをおこなった年は必要経費が大きくなるため、赤字になることが多いです。

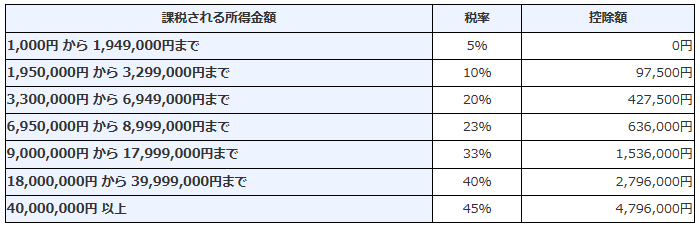

【所得税の税率表】

引用:国税庁『No.2260 所得税の税率』

所得税額を求める計算式は以下の通りです。

所得税額 = 課税所得金額 ✕ 税率 - 控除額

給与所得金額が600万円に対する税率は20%、控除額は427,500円です。

600万円 ✕ 20% - 427,500円 = 772,500円

所得税は772,500円になります。

では不動産所得がマイナス100万円だった場合、損益通算後の所得税を計算してみましょう。

まず損益通算をおこないます。

600万円 - 100万円 = 500万円

次に損益通算後の課税所得額で課せられる所得税を計算します。

500万円 ✕ 20% - 427,500円 = 572,500円

損益通算しない場合に比べて、所得税が20万円も少なくなりました。

このように不動産所得がマイナスの場合、確定申告をおこなうことで年末調整によって納税した所得税から20万円が還付されます。

また「減価償却費」を上手に使って会計上の収支をマイナスにして、損益通算することで節税することも可能です。

不動産投資における減価償却費とは、固定資産(建物やそれらに付随する設備など)の取得にかかった費用を法定耐用年数に応じて配分し、相当する金額を数年にわたって経費として計上できる費用のひとつです。

この減価償却費は、現金支出がないにも関わらず経費計上が可能です。

減価償却費で経費を増やして意図的に赤字を作ったうえで、確定申告で損益通算をおこない大きな節税効果を得ることもできるのです。

関連記事:不動産投資の減価償却についてわかりやすく解説!節税ポイントも

このように不動産所得がマイナスの場合は節税効果が期待できます。

損益通算は確定申告をおこなう必要があるため忘れずにおこないましょう。

損益通算ができない所得もある

損益通算はすべての所得でおこなえるわけではありません。損益通算がおこなえるのは以下の4つの所得だけが対象となり、ほかの所得から控除することが可能です。

◦不動産所得

◦事業所得

◦譲渡所得

◦山林所得

参考:国税庁『No.2250 損益通算』

上記以外の所得(配当所得、利子所得、雑所得など)については、たとえ赤字であっても本業の給与所得から控除できないため注意しましょう。

不動産所得がマイナスでも損益通算できないケース

不動産所得における損益通算は、賃貸する不動産の種類によっては適用されないことがあります。

以下のケースでは、不動産所得がマイナスであっても損益通算の対象外となるため注意が必要です。

◦生活上必要のない別荘などのマイナス分

損益通算で認められるのは、生活上必要な住まいに関する所得と定められています。

そのため通常の生活に必要ではない別荘やリゾート物件などの賃貸で生じたマイナス分や、土地や別荘を取得する際に生じた建物などの赤字は損益通算できません。

参考:国税庁『No.2250 損益通算』

◦土地取得のためのローン利子

ローンを組んで収益物件を購入した場合、ローンの返済金額のうち「土地取得に要した部分のローン利子」は損益通算に含めることができません。

そのため、土地のローン利子分は損益通算の対象から除外して計算する必要があります。

参考:国税庁『No.2250 損益通算』

◦国外の中古不動産のマイナス分

2020年度の税制改正によって、国外で保有している中古建物でマイナス所得が生じた場合でも、国内の不動産所得や給与所得などとの損益通算ができなくなりました。

具体的には「耐用年数を簡便法により計算した国外中古建物の減価償却費に相当する部分の金額」です。節税目的で国外の中古不動産を購入する場合は注意しましょう。

参考:国税庁『No.2250 損益通算』

不動産投資の確定申告で認められる収入や経費について

確定申告をおこなうにあたって、不動産収入の種類や経費として認められる費用についてしっかり把握しておきましょう。

不動産収入の種類

不動産投資で得られるおもな収入源は家賃ですが、不動産収入の種類には以下のようなものも含まれます。

【不動産投資で収入になるもの】

◦土地や建物などの貸付けによる賃貸料

◦更新料や礼金など返還義務のないもの

◦共益費(電気代や水道代、掃除代などとして徴収している場合)

また、自動販売機の収入、太陽光発電の売電金などの付帯施設や設備を設置している場合は、そこから得られる収入も不動産収入に含まれます。

不動産投資で計上できる経費の種類

経費をもれなく計上することで所得を圧縮でき、結果的に節税効果につながります。

ただし不動産投資で経費として認められるのは、あくまで「不動産投資に関連した支出」のみです。不動産投資に関係のない支出は経費として認められないため、経費計上をおこなう際は注意しましょう。

ここでは経費計上できる代表的な科目を紹介します。

【不動産投資で経費になるもの】

◦減価償却費

関連記事:不動産投資の減価償却についてわかりやすく解説!節税ポイントも

◦借入金の利息分

◦租税公課(登録免許税、不動産取得税、印紙税、固定資産税、都市計画税など)

関連記事:不動産投資の固定資産税軽減措置を解説!誰がいつどうやって払うの?

◦損害保険料(火災保険や地震保険など)

関連記事:不動産投資の保険を解説!生命保険代わりになる?火災保険や特約も!

◦管理費、管理委託費

◦雑費(消耗品費、交通費、通信費、他)

関連記事:不動産投資の雑費計上時の注意点!高額すぎると税務調査の可能性も

◦司法書士や税理士への報酬

◦仲介手数料

関連記事:不動産投資の仲介手数料には上限額がある!仕組みや計算方法を解説

正しく確定申告をしなかった場合に課されるペナルティ

前述したように、サラリーマンが不動産投資をおこない年間の不動産所得が20万円を超えている場合は、確定申告をおこない所得に応じて納税をする必要があります。

確定申告が必要だったにもかかわらず、申告をおこなわない場合や正しく申告しなかった場合は加算税や延滞税といったペナルティが課されるケースもあるため注意が必要です。

また悪質だと判断された場合は刑事罰の対象となる可能性もあります。

いずれにしろ納めるべき税金を納税しないままにしておくと、延滞税などがどんどん加算されてしまいます。うっかり忘れていたなどの場合は、気づいた時点で早めに申告し、納税をおこないましょう。

ここでは確定申告時に無申告や過少申告があった場合のペナルティについて紹介します。

無申告加算税

申告期限内(通常2月16日~3月15日)に確定申告をおこなわなかった場合は「無申告加算税」が課されます。

無申告加算税の税率は、納付すべき税額の50万円までに15%、50万円を超える部分は20%です。

なお税務調査が入る前に期限後申告をおこなった場合、税率は5%に軽減されます。

また申告期限から1か月以内に自主的に期限後申告をおこない、かつ期限内申告をする意思があったと認められた場合、無申告加算税は課されません。

延滞税

支払われるべき税金を期限内に納付しなかった場合に課されます。

延滞税の税率は、原則として納付期限日の翌日から2カ月を経過する日までは年率7.3%、2カ月を経過した日以降に納付した場合は年率14.6%です。

過少申告加算税

申告額の間違いなどで納める税額が少ない、または還付額が多かった場合は過少申告加算税が課せられます。過少申告加算税は、追加で納める税額の10%相当額、50万円を超えた部分は15%です。

なお税務調査が入る前に自主的に修正申告をおこなった場合、過少申告加算税は課されません。

重加算税

意図的に所得を隠して脱税を企てるなど、無申告が悪質だと判断された場合は重加算税が課せられます。過少申告加算税に代わる重加算税は35%、無申告の場合は納付すべき税額の40%が加算されます。

確定申告にも時効がある

確定申告にも時効はあります。時効となる期間は3年・5年・7年の3つにわけられ、以下のようなケースによって異なります。

◦3年の時効

期限内に確定申告をおこなった場合の時効期限は、原則として申告期限の翌日から3年になります。申告内容に不備があり過少申告だった場合などが該当しますが、脱税の意思があった場合は7年になります。

◦5年の時効

確定申告の期限内に申告書を提出しなかった場合の時効期間は、原則として申告期限の翌日から5年です。

ただし、脱税の意思があった場合は7年になります。

◦7年の時効

故意に過少申告をしたり、虚偽の申告をおこなったり、いわゆる「脱税」に該当する場合の時効期間は原則として申告期限の翌日から7年になります。

なお時効を過ぎると国は税金を徴収する権利を行使できなくなりますが、その前に督促状が届いた場合は届いた時点で時効が中断され、そこからあらためて時効期間がカウントされることになるのです。

税金を納める義務を怠ったままにしていると、前述のようなペナルティを受けることになり、最悪の場合は差し押さえなどがおこなわれるケースもあります。

納税が義務である以上、確定申告は正しくおこなうことをおすすめします。

まとめ

サラリーマンが不動産投資をおこなった場合、1年間の不動産所得が20万円以下であれば確定申告は不要です。

しかし、不動産所得がマイナスの場合は「損益通算」することで所得税が還付される可能性があるため、確定申告をおこなうことをおすすめします。

ただし不動産所得がマイナスでも損益通算が適用されないケースもあるため注意が必要です。

不動産投資のマイナス所得を「ただの損失」と決めつけず、確定申告時に損益通算をおこなって節税につなげましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅