金融機関別不動産投資ローンの最新金利相場!金利をおさえる方法は?

アパートやマンションなど不動産投資をはじめるには、不動産投資ローンを利用するのが一般的です。

ローンを利用することで少ない自己資金ではじめられるのが大きなメリットになりますが、一方でローンを利用する際に気を付けるべきなのが「金利」です。

毎月の収支に大きな影響を与えるローン返済額をおさえるためにも、金利はできるだけ低くしたいものです。

そこで今回は、不動産投資ローンの金利タイプや金利を低くする方法について解説します。また金融機関ごとの不動産投資ローンの最新金利相場も紹介します。

不動産投資ローンの金利タイプを解説

不動産投資ローンの金利タイプには、「変動金利」と「固定金利」の2種類があります。ここでは、それぞれの金利タイプについて解説します。

変動金利

経済状況や金融市場に連動して金利が変わります。金利が低い状況では借入金に対する利息が減るため、返済総額は少なくなります。

逆に金利が上昇した場合は毎月の返済額が高くなる「金利上昇リスク」があるため、現状だけではなく今後の金利見通しを考慮して契約を決めることが大切です。

固定金利

借入時から契約満期まで金利は変わりません。金利上昇リスクの心配がないので安定した返済計画を立てられますが、変動金利と比較して金利は高めになります。

また固定金利で融資を受けたあとで金利が低下しても金利が変動しないため、最終的に変動金利よりも返済総額が多くなる可能性も考えられます。

なお固定金利には、金利固定期間が5年、10年、全期間などさまざまなタイプがあります。金利固定期間満期後は、固定金利の延長や変動金利への変更が選択できる場合がありますが、今後の市場の動きを予想しながら固定金利期間を選ぶとよいでしょう。

低い金利で不動産投資ローンを利用する方法

ここでは、できるだけ低い金利で不動産投資ローンを利用する方法を解説します。

低い金利で不動産投資ローンを利用できれば毎月のローン返済額をおさえられ、最終的な返済総額を減らすことにつながります。

頭金を多めに入れる

金融機関から不動産投資ローンで融資を受ける際には、頭金を入れるのが一般的です。頭金の額に決まりはありませんが物件価格の1割~3割程度が相場になります。

頭金として入れる金額が多ければ多いほど借入額が減り、利用できる金融機関の幅が広がります。同時に融資審査にも有利に働くため、結果的に低い金利で融資を受けられる可能性が高くなるのです。

物件によっては頭金なしで融資を受けられるフルローンという選択肢もありますが、物件購入価格全額を借入れることになるため、毎月の返済額が負担になりやすく注意が必要です。

属性を上げる

一般的に不動産投資ローンの融資審査は、融資対象物件の収益性や担保性に加えて、個人属性によって融資の可否や金利などの融資条件が決まります。

属性とは「融資申込者の社会的背景と経済的背景」のことを指し、金融機関が「お金を貸した場合、滞りなく返済をおこなえるかどうか」を審査するうえでの重要な指標のひとつです。

不動産投資ローンの返済は基本的に収益物件から得られる家賃で支払われますが、空室などによって家賃収入が十分得られない場合でもローン返済はおこなわなくてはなりません。

そこで家賃収入とは別に、ローン契約者の支払い能力の有無=属性が審査されます。

【おもな個人属性項目】

・年収(過去3年分)

・勤務情報(勤務先名・規模、雇用形態、勤続年数、役職など)

・資産状況(預貯金や株などの資産の額、借入の有無・残債など)

・その他(家族構成、居住環境など)

属性を上げるとは、たとえば年収を上げること、非上場企業から上場企業に転職すること、非正規雇用から正社員になること、勤続年数を伸ばすことなどがあげられます。

ただ、年収アップや転職は短期間では、むずかしいでしょう。

その場合は、返済中のローンなどを完済することで属性アップにつながります。またクレジットカードは所有しているだけで属性が下がる恐れがあるので、使用していないクレジットカードを解約する、または限度額を下げるなどで対応するとよいでしょう。

属性が上がることで金融機関から、「きちんと返済してくれる人」であると信用してもらえ、低金利で融資を受けられる可能性も高まります。

「高属性」と「低属性」について

融資に関わる属性については、融資審査が有利になる「高属性」と、審査に通過しにくい「低属性」の2種類で表される場合があります。それぞれの属性の特徴例は、以下のようになります。

【高属性とみなされやすい例】

・毎月安定した収入がある

・平均収入が高い

・安定した収益をあげている(自営業の場合)

・預貯金や株などの資産を持っている

・住宅ローンやカーローンなどの延滞がない、完済している

高属性とは、「貸したお金の返済をしっかり返済してもらえる」と融資審査で判断された人を指します。具体的な職業例としては、公務員、上場企業の正社員、医師や弁護士(いわゆる「士業」)などが該当します。

【低属性とみなされやすい例】

・無職

・非正規雇用

・平均給与が低い

・転職が多い

・勤続年数が短い(3年未満)

・収益が不安定(自営業の場合)

・預貯金などの資産が少ない

・ローン返済を延滞している

ようするに「お金を貸しても返済がむずかしい」人は低属性と判断されやすくなります。

融資審査に通過した場合は、できるだけ高属性になるよう、属性を上げることをおすすめします。

不動産会社が提携する金融機関を利用する

これまで取引のない金融機関で個人が不動産投資ローンを利用するのは、なかなかハードルが高い場合があります。

そこで、提携金融機関のある不動産会社から投資用不動産を購入することで、金利などの融資条件が優遇されたり、融資審査に通りやすくなったりというメリットが期待できます。

不動産投資ローンを利用できる金融機関別金利相場と特徴

アパート経営やマンション経営など不動産投資をはじめるにあたって、投資用不動産を購入する場合は金融機関の不動産投資ローンを利用するのが一般的です。しかし、不動産投資ローンは取り扱う金融機関によってさまざまな種類があり、また金利や融資審査の難易度もそれぞれ異なります。

ここでは金融機関の種類ごとに、金利相場や融資の難易度、特徴について解説します。

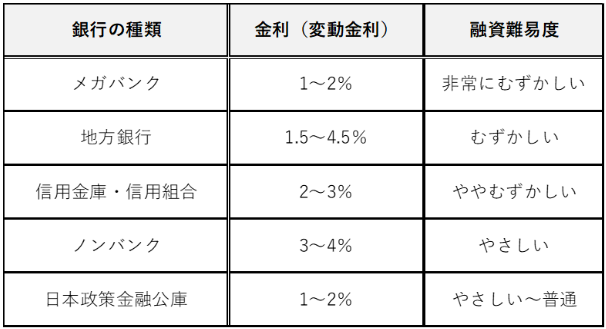

【金融機関別 不動産投資ローン金利相場一覧(年利)】

なお、ここで紹介した金利相場や難易度は、個人の属性(信用度や資産状況)、物件の担保性などによって異なるため、あくまで参考であることをご了承ください。

メガバンク(都市銀行)の金利相場:1~2%程度

メガバンク(都市銀行)とは、日本各地に支店をおき、広範囲で展開している銀行を指します。「みずほ銀行」や「三菱UFJ銀行」、「三井住友銀行」など、だれもが一度は耳にしたことのある知名度の高い銀行ばかりです。

メガバンクが提供する不動産投資ローンの金利は1~2%と低いのが特徴です。

ただし融資審査は、今回紹介した金融機関のなかでは1番厳しく、申込者の年収や所有資産が審査基準に達していないと審査に通過するのは非常にむずかしいでしょう。

地方銀行の金利相場:1.5~4.5%程度

地方銀行とは、各都道府県に営業の基盤をおき、地方都市経済の支援や活性化を目的とする銀行を指します。「横浜銀行」や「北海道銀行」など、地域名が名称につけられている場合が多くみられます。

地方銀行で不動産投資ローンを利用するには、営業エリア(基本的に本店のある都道府県内とその周辺エリア)内の物件や居住者にかぎられる場合がほとんどです。

金利相場は1.5~4.5%程度と、都市銀行並みの低金利の銀行もあれば、ノンバンクと同程度の金利という場合もあり、銀行によって金利や審査内容にかなり幅があるのが特徴です。

なお、金利の低い地方銀行は融資審査もきびしくなる傾向が高いので、融資を申し込む際はお住まいのエリアの地方銀行に一度相談してみるとよいでしょう。

信用金庫・信用組合の金利相場:2~3%程度

地方銀行よりももっと狭い範囲で営業する信用金庫や信用組合は、営業エリアが金融庁によって定められています。なお、融資を受ける場合は信金または信組の会員になる必要があり、原則として居住地または物件所在地が営業エリア内にあることが条件です。

金利相場は2~3%程度ですが、融資審査基準は各信金・信組で異なります。地方銀行に比べて属性が低くても融資してくれるケースもあるため、融資先候補として検討するとよいでしょう。

ノンバンクの金利相場:3~4%程度

ノンバングとは、貸付業務のみをおこなう(預金業務はおこなっていない)消費者金融や信販会社を指します。「オリックス銀行」や「クレディセゾングループ」などが該当します。

融資審査基準は、ほかの金融機関よりもゆるいのが特徴です。そのため、年収が少なく他行で融資を断られてもノンバンクなら融資してもらえる可能性は十分あります。

ただ金利相場は3~4%程度と高めなので、頭金を多めに入れて借入額を減らすなど、返済計画をしっかりと立てたうえでの利用をおすすめします。

日本政策金融公庫(日本公庫)の金利相場:1~2%程度

「日本政策金融公庫(日本公庫)」は、財務省所管の政府系金融機関です。民間金融機関では融資できない小規模事業への投資支援を積極的におこなっているのが特徴です。

金利相場は1~2%程度とメガバンクと同程度の低金利ですが、「事業」としての融資が対象となるため、事業計画書の提出が必須となります。

なお民間金融機関よりも借入上限額が少なく、借入期間も短いなどのデメリットもありますが、女性や若者・シニア層への融資には優遇措置も用意されています。

日本政策金融公庫について詳しくはこちら!>>日本政策金融公庫で不動産投資の融資を受ける方法とは?

不動産投資ローンと住宅ローンはどう違う?

不動産投資ローンと住宅ローンの違いは、おもに以下の点があげられます。

・借入の目的

住宅ローンは「自分や家族が住む」ための自宅を購入するためのローンです。

一方、不動産投資ローンは「第三者に賃貸して収益を得る」ための不動産を購入するのを目的として利用します。

・返済原資

「返済原資」とはローン返済にあてる資金を指します。

住宅ローンの返済は、一般的に毎月の給与収入からあてられます。不動産投資ローンの返済は、基本的に収益物件を賃貸することで得られる賃料があてられます。

・金利

住宅ローンの金利は年利0.5~2%と低金利なのに比べ、不動産投資ローンの年利は1~5%程度と高くなります。

不動産投資ローンの金利が高い理由は、融資額が大きいことに加えて「事業計画通りに賃料収入が得られる保証がない」ことから貸し倒れのリスクがあるためです。

・融資審査

住宅ローンは個人の「属性」をもとにローン返済能力の有無が審査されます。

属性とは、ローン契約者の家族構成や年収、勤務先、勤続年数、貯蓄額、借金の有無や額などです。

一方、不動産投資ローンの融資審査では個人属性に加え、融資対象物件の資産価値・収益性、担保性などが重視されます。なお、返済原資の観点から住宅ローンよりも厳しく審査されるのが一般的です。

不動産投資ローンの金利について詳しくはこちら!>>不動産投資ローンを扱う銀行の金利相場や審査難易度の目安を比較

不動産投資で住宅ローンの利用は不可

住宅ローンで購入した不動産で賃料を得ることは不正利用として禁止されています。

万一、不正利用が発覚した場合は「契約違反」と判断され、ローンの残債の一括返済を求められるなどのペナルティが課せられるのが一般的です。

ただし、転勤などやむを得ない事情がある場合は住宅ローンで購入した自宅を賃貸できるケースもあります。

また不動産投資ローンで購入した投資用マンションなどにオーナー自身が住む場合は、金融機関の了承があれば居住が可能です。

不動産投資物件にオーナー自身が住む場合の注意点はこちら!>>投資用マンションに自分で住むには注意が必要!ローンの違いも解説

不動産投資ローンと住宅ローンの借りる順番に迷ったらこちら!>>不動産投資ローンと住宅ローンを併用する際の順番による注意点

まとめ

不動産投資ローンの金利には、市場の動向などによって上下する変動金利と、契約満了まで金利が変わらない固定金利の2種類があります。どちらにも一長一短があるため、現状だけではなく今後の金利見通しを考慮することが求められます。

金利は金融機関の融資審査にて決定しますが、その際は個人属性、物件の収益性や担保性、そして金融機関の種類によって大きく異なります。

また融資の難易度は、金融機関によって異なるため、自身の属性や収益物件に見合った金融機関を選ぶことも大事です。

なお今回ご紹介した金利は、あくまでも相場となります。金融機関によって、また市況や物件の種類によって金利は大きく変わってくるため、そのときの状況にあわせて最適な金融機関を選びましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅