不動産投資の節税効果をシミュレーションで紹介!仕組みや方法を解説

不動産投資は、安定した家賃収入を長期にわたって得られる投資方法ですが、「節税」でも効果が期待できます。

実際、不動産投資でどのくらいの節税効果が見込めるのか気になっている人も多いでしょう。

そこで今回は、不動産投資が節税につながる理由を解説しながら、不動産投資をおこなった場合とおこなわない場合のシミュレーションによって、所得税と住民税の違いを比較しました。

これから不動産投資をはじめる人は、ぜひ参考にしてください。

不動産投資で家賃収入があったときに課税される税金の種類

ここでは、不動産投資によって節税効果が期待できる税金の種類を紹介します。

所得税・住民税

所得税は、個人の所得に対してかかる税金で、不動産投資で得た1年間の「不動産所得(家賃収入から必要経費を差し引いた額)」から所得控除などを差し引いた残り(課税所得)に課される税金を指します。

住民税は地方税のひとつで、都道府県と市区町村から課される税金です。

所得税算出に使用した課税所得に応じて税額が決定します。

なお不動産所得は「総合課税」となり、給与所得のほか、特定の所得と合算した所得の合計額を求めて課税所得を算出する仕組みです。

1年間の不動産所得が20万円を超える場合は確定申告が必要になります。

ただし不動産所得が20万円以下でも、給与収入が2,000万円を超えるときや、ほかの所得との合計が年間20万円を超えるときなど、確定申告が必要になるケースもあるため注意しましょう。

不動産投資で所得税を節税すするためには、「減価償却費」と「損益通算」について理解する必要があります。

減価償却費を上手に使う

減価償却費とは、建物や建物に付随する設備などの固定資産の取得にかかった費用の全額をその年には計上せず、法定耐用年数に応じて配分し、相当する金額を数年にわたって経費として計上できる費用のひとつです。

減価償却費の大きな特徴は、実際の出費はないにも関わらず毎年経費計上できる点です。

現実の支払いはしていなくても、会計上の経費は増えるため利益が減ります。

すると課税対象となる所得額が減少することで納税額が減り、結果として節税につながるのです。

・法定耐用年数とは?

建物や建物に付随する設備などは、時の経過等によってその価値が減っていきます。

このような資産を「減価償却資産」と言います。

減価償却資産には法的に定められた「資産価値の寿命」があり、それを「法定耐用年数」と呼びます。

たとえば建築物の法定耐用年数は構造体によって決められています。

おもな新築建物の法定耐用年数は以下のようになります。

・軽量鉄骨造:19年

・木造:22年

・鉄骨造:34年

・鉄筋コンクリート造:47年

赤字分を損益通算する

不動産所得とは別に給与所得などがある場合は、確定申告をおこない、給与所得と不動産所得を合算して課税所得を算出します。

その際、不動産所得が赤字だった場合、「損益通算」として給与所得から不動産所得のマイナス分を差し引きすることができます。

損益通算することで課税所得が減少し、所得税も減るので節税につながるのです。

この損益通算を上手に活用して節税効果を得るには、できるだけ赤字を増やして課税所得を圧縮することが重要です。

そこで、前述の減価償却費を経費計上し、会計上の赤字をつくったうえで損益通算をおこないましょう。

すると利益を減らすことなく所得税だけ減らせるため、効果的な節税がおこなえるのです。

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

相続税

相続税は、個人が亡くなった人から相続した財産に課される税金です。

不動産投資が相続税の節税につながる大きな理由は、不動産の相続税評価額が時価よりも低く見積もられるからです。

たとえば、現金1億円を相続した場合、評価額は額面通り1億円そのままですが、1億円で購入した不動産を相続する場合、土地は8割程度、建物は7割程度に評価されます。

そのため、1億円の不動産の評価額は約7,000万円~8,000万円程度となり、結果的に現金で相続する場合よりも相続税が少なくなるのです。

加えて、相続する土地に賃貸用建物が建っている場合、要件を満たせば貸家建付地や小規模宅地の特例が適用され、さらに評価額を下げることも可能です。

このように不動産には、相続税評価額が低くなる要素が多いため、相続税の節税対策に効果が期待できます。

相続税について詳しくはこちら!>>不動産投資が相続税対策になる理由を解説!負動産にしないヒントも

不動産投資で節税するためのポイント

ここでは不動産投資で、より節税できるポイントをまとめました。

経費の種類を把握する

効果的な節税対策として、経費計上を適切におこなうことが重要です。

経費が多ければ、それだけ総所得が減るため、結果的に所得税減らすことができます。

そのためにも経費として計上できる費用・できない費用をしっかりと把握しておきましょう。

経費について詳しくはこちら!>>不動産投資で経費はどこまで認められる?正しく計上して節税を!

経費にできる費用

経費にできる費用は、不動産投資に関連するものだけになります。

たとえば書籍や飲食代金などであっても、不動産投資の専門書や、所有する賃貸物件管理委託先の社員との打ち合わせで飲食した場合は経費として計上が可能です。

おもな経費にできる費用には以下のようなものがあります。

・損害保険料

火災保険や地震保険など

・修繕費

設備の修理、原状回復にかかったリフォーム費用など

・管理費

管理を外部に委託した場合

・専門家への報酬

税理士や司法書士、弁護士に支払う報酬費用

・税金

固定資産税や都市計画税、登録免許税、印紙税など

・借入金の支払利息

不動産投資ローンの利息分

・減価償却費

・その他の費用

入居者募集にかかった広告宣伝費、不動産投資に関係のある交通費や通信費・飲食代など

経費について詳しくはこちら!>>不動産投資で経費はどこまで認められる?正しく計上して節税を!

経費にできないもの

不動産投資で経費にできないものは、以下のようなものがあります。

・不動産投資ローンの借入元本分

・所得税、住民税

・不動産売却時の売却損

・プライベートで支払った飲食代や交通費など

なお、経費にできるかどうか判断がつきにくい場合は、税理士に問い合わせるとよいでしょう。

経費について詳しくはこちら!>>不動産投資で経費はどこまで認められる?正しく計上して節税を!

確定申告は青色申告でおこなう

確定申告では、「白色申告」か「青色申告」のどちらかで申告をおこないます。

特になにもしなければ自動的に白色申告になりますが、青色申告したい場合は、あらかじめ「開業届」と「青色申告承認申請書」を管轄する税務署への届け出が必要です。

青色申告は、白色申告にはない特別控除を受けられたり、損失の繰り越しが可能だったり、税金の面でさまざまなメリットを得られます。

節税したい場合は青色申告を選ぶとよいでしょう。

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

確定申告について詳しくはこちら!>>家賃収入の確定申告はするべき!やり方や経費にできるものを解説

最大65万円の青色申告特別控除を受けられる

青色申告を選択した上で、一定の条件を満たすことで青色申告特別控除として最大で65万円の控除を受けられます。

65万円の控除を受ける条件は以下のようになります。

・事業規模(5棟10室)の不動産貸付がおこなわれている

・記帳を複式簿記でおこなう

・青色申告決算書(貸借対照表と損益計算書)を添付する

・e-Taxによる申告(電子申告)または電子帳簿保存をおこなう

・期限内に申告する

なお、事業的規模でない場合や、簡易簿記で記帳した場合の青色申告特別控除額は10万円になります。

またe-Taxによる申告(電子申告)と電子帳簿保存は、いずれを使用しなくても確定申告はおこなえますが、青色申告特別控除額が55万円に下がってしまいます。

65万円の控除を受けるためにも、しっかりと要件を満たすようにしましょう。

損失の繰り越しができる

前述のように不動産所得が赤字だった場合は損益通算できますが、赤字が大きく控除しきれなくても、青色申告で事業規模ならば翌年以後3年間にわたって繰り越すことが可能です。

青色事業専従者給与を経費にできる

青色申告で事業規模ならば、家族や親族に支払った一定範囲内の給与を「青色事業専従者給与」として経費計上できます。

青色事業専従者給与とは、青色申告者と同一生計のあり、かつ業務に専従している15歳以上の家族に支払った給与を指します。

青色事業専従者給与と認められる条件は以下のとおりです。

・事業規模の不動産貸付がおこなわれている

・あらかじめ「青色事業専従者給与に関する届け出」を管轄の税務署に届出ている

・事業に従事可能な期間の1/2以上、または6ヶ月以上働いている

・専従者の年齢が15歳以上であること

なお、青色事業専従者給与と認められる額は「青色事業専従者給与に関する届け出」に記載した金額内になります。

金額の上限はありませんが、専従者の業務に見合わない高額だったときは税務署より指摘が入る場合があるので注意しましょう。

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

確定申告について詳しくはこちら!>>家賃収入の確定申告はするべき!やり方や経費にできるものを解説

法人化が節税につながる場合もある

不動産投資の規模が大きくなった場合、個人事業主から法人に切り替えることで節税につながる可能性があります。

税制面で法人化に適したタイミングは、個人の所得税率が法人税の最大税率を超えたときです。

個人の最大税率は「所得税+住民税(10%)=55%」なのに対して、法人税の最大税率は23.2%です。(実際は地方法人税、法人住民税、事業税、地方法人特別税など、法人の所得に関するさまざまな税金が加わるので、実効税率はこれよりも高くなります)

そのため一定の所得を得られるようになった時点で法人化すれば、法人税が所得税よりも安くなり、節税になるのです。

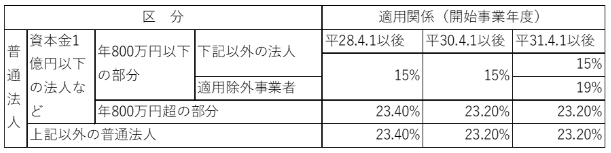

【法人税の税率】[令和3年4月1日現在法令等]

参考:国税庁『No.5759 法人税の税率』

ただし法人化するためには、株式会社で25~30万円程度、合同会社で10~15万円程度の設立費用が必要です。

また設立してからも、従業員の社会保険料の負担や法人住民税の支払いのほか、複雑化する事務・会計にもコストがかかります。

法人化する場合は、節税だけでなく、それ以外のメリットやデメリットを十分検討する必要があります。

節税目的の不動産投資はおこなわない

「不動産投資で赤字でも、節税になる」という営業マンの言葉を鵜呑みにして物件を購入したら、相場よりも高い値段だったため毎月赤字だった、という失敗事例があります。

不動産投資は家賃収入や売却益を得ることを目的としておこなう投資であり、節税するために不動産投資をおこなっては本末転倒です。

前述のように、減価償却費で赤字をつくり損益通算することで節税効果が期待できますが、赤字なのはあくまで帳簿上でのこと。

実際に赤字になってしまっては、突発的な出費が必要になっても対応できず、不動産投資が立ち行かなくなってしまう恐れもあるため注意が必要です。

法人化について詳しくはこちら!>>副業の不動産投資を法人化に適したタイミングを解説!注意点は?

不動産投資の節税シミュレーション例

【シミュレーションの条件】

給与所得:340万円(年収600万円)

不動産所得:△80万円(赤字)

*計算の簡略化のため、給与所得と不動産所得は計算済みとします

不動産投資をおこなっていない場合のシミュレーション

【個人の所得税率】

まず所得税の計算をおこないましょう

税率表から、給与所得340万円の所得税率は20%、控除額は42万7,500円です。

給与所得340万円 × 所得税率20% - 控除額42万7,500円 = 所得税25万2,500円

所得税は25万2,500円となりました。

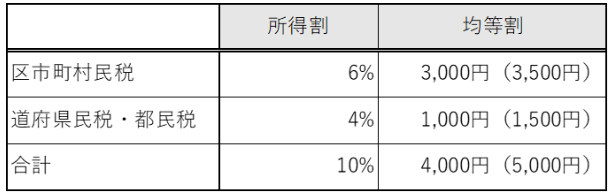

次に住民税の計算をします。

【住民税率表】

*()内の金額は防災施策のための臨時増税(2014年~2023年)。

*自治体によって税率が異なります。

給与所得340万円 × 住民税率10% + 均等割5,000円 = 34万5,000円

住民税は34万5,000円となります。

不動産投資をおこなわない場合の税金は、所得税と住民税あわせて59万7,500となりました。

不動産投資をおこなった場合のシミュレーション

不動産投資をおこない、不動産所得が80万円の赤字だった場合のシミュレーションをしてみましょう。

まず、不動産所得が赤字だったので給与所得と損益通算をおこないます。

給与所得340万円 - 不動産所得△80万円 = 課税所得260万円

次に所得税を計算します。

課税所得が下がったため所得税率が10%になり、控除額は97,500円になります。

課税所得260万円 × 所得税率10% - 控除額9万7,500円 = 所得税16万2,500円

所得税は16万2,500円となりました。

住民税はどうなるでしょうか。

課税所得26万円 × 住民税率10% + 均等割5,000円 = 26万5,000円

不動産投資をおこなった場合の税金は、所得税と住民税あわせて42万7,500円となります。

節税シミュレーションの結果

不動産投資をおこなわない場合の税金は59万7,500円。

不動産投資をおこなった場合は42万7,500円だったことから、不動産所得が赤字だったことで17万円の節税効果があったことがわかりました。

今回は計算を簡略化したため、減価償却費や利息額などの経費は含めていません。

実際の税金の計算で各種費用を経費計上すれば、さらに赤字額は大きくなるため課税所得が減り、より節税効果が高まる可能性があります。

まとめ

不動産投資では、損益通算や減価償却費を上手に活用して課税所得金額を下げることで節税対策につながります。

今回、所得税と住民税のシミュレーションをおこなったところ、不動産投資をおこなった場合のほうが、おこなっていない場合と比べて16万円もの節税効果があることがわかりました。

ただし「節税対策になる」という目的だけで不動産投資をすると、想定以上の費用が発生したり、利益が出なかったり、思ったような不動産投資ができないことも考えられます。

不動産投資はあくまで「家賃収入や売却益」を得る投資方法です。

その一環として、正しく経費計上をおこない節税を心がけることが重要です。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅