不動産投資の所得税の計算方法!節税方法や確定申告についても解説

不動産投資で得た家賃収入を得ると税金が課されます。日本の所得税の所得税は、所得が高くなるほど税率も高くなる「累進課税」となっていますが、家賃収入を得た場合の税金はどのように納税し、どのくらいの金額になるのでしょうか?

また、家賃収入のほかに会社から給与を受け取っているサラリーマン大家さんの所得税はどうやって計算するのでしょうか?また、節税はできるのでしょうか?

今回は、不動産投資の家賃収入にかかる所得税の計算方法や節税方法について解説します。また確定申告のやり方についてご紹介します。

不動産投資の所得税の計算方法

所得税は、1年間のすべての所得から所得控除を差し引いた残り(課税所得)に課されます。

不動産投資で得た「不動産所得」は、給与所得のほか、特定の所得と合算した所得の合計額を求めて課税所得を算出する仕組みです。

なお不動産所得とは、不動産投資で得た収入から必要経費を差し引いた額を指します。

不動産所得 = 家賃収入などの不動産収入 - 必要経費

なお、1年間の不動産所得が20万円を超える場合は確定申告が必要になります。ただし不動産所得が20万円以下でも給与収入が2,000万円を超える場合や、ほかの所得との合計が年間20万円を超えるときなどは確定申告が必要になるケースもあるため注意しましょう。

【所得税の計算方法】

所得税額は、課税所得金額に応じた税率によって決まります。課税所得金額は以下の計算式で求めることができます。

課税所得金額 = (給与所得 + 不動産所得) - 各種所得控除

各種所得控除の内訳は、基礎控除や給与所得控除、配偶者控除など、それぞれの状況によって異なります。

所得税は、所得が高くなるほど税率も高くなる「累進課税」となっています。したがって所得額によって税率も変わってきます。

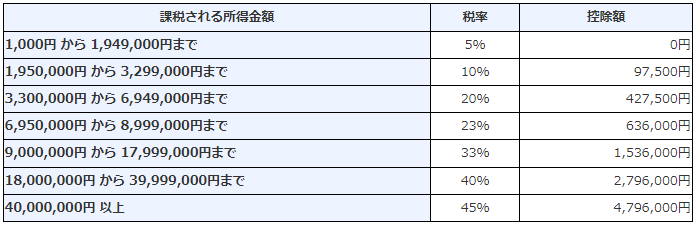

下表のように課税される所得金額に応じて、5%から最大45%までの7段階に区分されています。

【所得税の速算表】

所得税額を求める計算式は以下の通りです。

所得税額 = 課税所得金額 ✕ 税率 ー 控除額

例)課税所得金額が400万円の場合、税率は20%なので以下の計算になります。

400万円 ✕ 20% - 427,500円 = 372,500円

この場合の所得税は372,500円になります。

不動産投資で収入になるもの

不動産投資のおもな収入は家賃ですが、以下の収入はすべて不動産投資で得た収入に含れます。

- 毎月の家賃

- 入居時に支払われる礼金

- 更新時に支払われる更新料

- 共益費(徴収している場合)

- 自動販売機の収入(設置している場合)

- 物件の敷地内に設置した太陽光発電の売電収入(設置している場合)

必要経費として認められるもの

必要経費の金額を最大化することで収益が圧縮され、結果的に節税につながります。経費に認められるものは忘れずにしっかりと計上しましょう。

必要経費として認められるものは以下のようなものがあります。

- 各種税金:固定資産税・都市計画税、登録免許税、不動産取得税など

- 減価償却費:建物の構造などによって異なる

- 管理費:管理会社への業務委託料など

- 修繕費:故障や劣化した際の修繕費用や退去後の原状回復にかかった費用など

- 水道光熱費:共有部分にかかる水道代や電気代など

- 損害保険料:火災保険・地震保険など、所有する不動産投資物件に支払った保険料

- 消耗品費:不動産投資に必要な備品や消耗品などの購入費用

- 交通費:不動産投資のために支払った運賃やガソリン代など

- 通信費:不動産投資に関する電話代やインターネット料金など

- 図書・新聞費:不動産投資に関連した書籍購入費や新聞代など

- ローン返済金のうち利息分:不動産投資物件取得時の借入をおこなった際の金利部分

- 専門家への報酬:税理士や司法書士への報酬など

- 青色事業専従者の給与:青色専従者へ支払った給与(青色申告者のみ)

不動産投資の経費について詳しくはこちら!>>不動産投資で経費はどこまで認められる?正しく計上して節税を!

なお、以下の費用は必要経費として認められません。間違って経費計上しないよう気を付けましょう

【必要経費として、認められない支出】

- 不動産投資に関係のない支出

プライベートで支払った交通費や食事代は必要経費として認められるのは、あくまで「不動産投資に関係のある支出」のみになります。

- 衣類や腕時計などの購入費用

「ファッションアイテム」としてみなされることの多い衣類やファッション小物(腕時計やバッグなど)は、不動産投資の打ち合わせなどで使用する場合でも経費として認められないケースが多いです。

- 資格取得費用

不動産投資関連の資格取得にかかった費用は、あくまで「個人のスキルアップ」のためと見なされます。よって必要経費とは認められません。

- 高額な備品など

10万円以下のパソコンは「雑費」として必要経費と認められますが、事務作業に不必要な高スペックかつ高額なパソコンは閉扉として認められないケースがあるため注意が必要で

- 家事按分の比率が大きすぎる

パソコンやスマホのように事業とプライベートでひとつのものを共有する場合、その費用(電話代やインターネット料金)に対して事業用とプライベート用の割合を決め、事業用の分だけを経費計上する方法を「家事按分」といいます。

たとえば、1台のパソコンを購入して事業とプライベートで使用する場合、毎日6時間(4割)を事業で使用する場合、パソコン本体代金やインターネット料金のうち4割だけを経費として計上することになります。

あまりにも度を超えた按分の場合、経費として認めてもらえない場合もあるので注意が必要です。

不動産投資で所得税を節税する方法

不動産投資で所得税を節税するには、「減価償却費」と「損益通算」が深く関係します。

減価償却費で所得を圧縮する

減価償却費とは、時間の経過や使用することにより価値が減少していく固定資産(建物や付帯設)に対し、取得費用を法定耐用年数(=会計上で決められた使用可能年数)に応じて分割した費用を指します。

なお、土地は経年によって価値が下がらないため減価償却の対処にはなりません。

建物の耐用年数は構造によって異なります。

【構造別耐用年数】

- 木造:22年

- 鉄骨造(厚さ3mm以下) :19年

- 鉄骨造(厚さ3mm超4mm以下):27年

- 鉄骨造(厚さ4mm超):34年

- RC造:47年

減価償却費の大きな特徴は、実際の出費はないにも関わらず毎年経費計上できる点です。

そのためキャッシュフローは黒字でも、減価償却費を計上することで会計上は経費が増え、利益が減ります。

利益が減れば課税対象となる所得額も減少するため、結果として節税につながるのです。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

損益通算で赤字を相殺する

不動産投資開始直後は、多くの初期費用がかかります。また建物の価格に対して減価償却費が大きくなりやすく、その結果、所得が赤字になることも少なくありません。

その赤字の不動産所得と本業(サラリーマンの場合は給与所得)などほかの黒字所得を相殺し、合計の所得額を減らす仕組みを「損益通算」と言います。

確定申告時に損益通算をおこなうことで課税対象となる所得が圧縮され、結果的に節税につながるのです。

ここでのポイントは、前述の減価償却費を上手に活用して会計上の赤字をつくったうえで、損益通算をおこなうことです。実際の利益を減らすことなく所得税だけ減らせるため、効果的な節税がおこなえるのです。

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

不動産投資で節税する際の要注意

不動産投資をおこなうことで所得税の節税効果を期待するのはよいですが、不動産投資の目的は、あくまでも収益獲得や資産形成にあります。そのため節税をおもな目的とした不動産投資は、本末転倒と言わざるをえません。

しっかりと収益を得られる運用を心がけることが重要です。

また、減価償却費の計上によって不動産所得が赤字になる場合と、実際の収支バランスが崩れて赤字になるのは意味が大きく違います。

実際に赤字になるとキャッシュフローが悪化し、ローンの返済に支障が生じ、手元資金から持ち出す必要があります。手元資金が尽きてしまうとローン返済が滞り、最悪の場合には物件を手放すことになる可能性も考えられるのです。節税効果どころか、大きな損失が生じることになります。

不動産投資をかじめる際は、節税目的だけではなく、不動産投資そのものが成功するかどうかをしっかり見極めることが重要です。

不動産投資の確定申告について

確定申告とは、1年間の所得にかかる税金を計算し、納税額を報告する手続きのことです。1月1日~12月31日分の所得を、翌年の2月16日から3月15日までの間に税務署に確定申告書や決算書類などの必要書類を提出して、納税または還付等を受けることにより税金の過不足の清算をおこないます。

前述したように、家賃収入がある人で不動産所得が20万円を超える場合は、確定申告をしなければなりませ

申告が必要なのにもかかわらず、確定申告をしなかった場合は、無申告加算税や延滞税などペナルティが課される場合があります。確定申告はきちんとおこないましょう。

確定申告について詳しくはこちら!>>家賃収入の確定申告はするべき!やり方や経費にできるものを解説

提出する書類を揃える

確定申告書を作成するにあたって、以下の必要書類を準備します。

【自分で用意・作成する書類】

- 確定申告書(2023年に提出する令和4年分の確定申告から、確定申告書Aの書式が廃止され、「確定申告書」に1本化されます)

- 青色申告決算書(白色申告の場合は収支内訳書)

*国税庁のホームページにある確定申告書等作成コーナーや会計ソフトで作成します。手書き(紙媒体)の場合は納税地を管轄する税務署、国税庁のホームページから書式をダウンロードし、印刷して記入しましょう。

【勤務先から入手する書類】

- 源泉徴収票

【不動産会社から入手する書類】

- 不動産売買契約書

- 売渡精算書

- 譲渡対価証明書

- 家賃送金明細書

- 賃貸契約書

*売買契約をおこなった不動産会社や入退去管理をおこなっている不動産管理会社から入手します。

【融資を受けた金融機関などから入手する書類】

- 借入金の返済予定表

*金融機関から融資を受けて不動産投資物件を購入した場合は、上記の書類を受け取っておきましょう。

【行政から送付される書類】

- 固定資産税通知書

【その他の書類】

- 保険会社から:加入している損害保険などの「証券」

- 修繕をおこなった場合の工事会社から:「修繕の見積書」「請求書(領収書)」

*必要に応じて用意する

確定申告書を作成し、提出する

確定申告書の作成は、e-Tax(国税電子申告・納税システム)、会計ソフトを利用すると便利です。紙媒体の場合は、最寄りの税務署で直接入手する、または国税庁のホームページから申告書の書式をダウンロードしたものに記載するとよいでしょう。

申告書を提出し納税する(または還付を受け取る)

作成した確定申告書と必要書類を、納税地を管轄する税務署に提出します。

ここでは提出方法と注意点を解説します。

【確定申告書の提出方法】

- 納税地を管轄するの税務署に送付する(郵便物または信書便)

- 納税地を管轄する税務署の時間外収受箱への投函する

- 納税地を管轄する税務署または確定申告会場で直接提出する

- パソコンやスマホからe-Tax(オンライン電子申告システム)で提出する

提出時の注意点

確定申告書を提出するときは以下の点に気を付けましょう。期限内に送付しても、受け付けられない場合や期限を過ぎてしまうケースがあります。

- 確定申告書を送付する場合は、かならず「郵便物(第一種郵便物)」または「信書便」で送付しましょう。宅配便などでは受け付けていないため注意が必要です。

- 郵送した場合は、確定申告期限日の消印が押されていれば期限内提出として受理されますが、期限最終日に郵便ポストに投函した場合、ポストの取集時間によっては翌日の消印になってしまうこともあるため注意しましょう。

- 税務署に備え付けの時間外収受箱は、提出期限日の深夜でも投函でき、夜に投函した書類は基本的に翌開庁日の朝に回収されます。手渡しや郵送が間に合わない場合の最終手段として覚えておくとよいでしょう。

まとめ

不動産投資にかかる所得税や節税方法、確定申告について解説しました。不動産投資で得た不動産所得が20万円を超えた場合は、かならず確定申告をおこないましょう。

またサラリーマン大家さんの不動産所得が赤字だった場合、給与所得と損益通算することで課税対象となる所得が圧縮され、結果的に節税につながります。

不動産投資における税金の仕組みをしっかりと理解し、賢く節税をおこないましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅