不動産投資に課せられる税金の種類を発生のタイミング別に解説

不動産投資をおこなうにあたって忘れてはいけないのが税金の存在です。

不動産を所有することで固定資産税が、家賃収入があれば所得税・住民税が発生します。

それ以外にも、不動産の取得時や売却時にも発生する税金があります。

これら税金はほぼ費用となるため、忘れていると資金計画が崩れたり、加算税や延滞税などのペナルティが課されたりすることもあるのです。

そこで今回は、不動産投資に課せられる税金について、取得時、運用時、売却時の3つのタイミング別に解説します。

また節税できる税金の種類についても説明します。

この機会に不動産投資にかかわる税金の種類をしっかり覚えましょう。

不動産の取得時に課される税金の種類

不動産投資をはじめるにあたって、なんらかの不動産投資物件を取得します。

その際に支払う費用のなかには、いくつかの税金が含まれます。

物件購入時の初期費用に関わってくるため、どのような税金があるのか、しっかりと確認しておきましょう。

不動産取得税

土地や家屋などの不動産を購入した際に課税される税金です。

なお、購入だけでなく贈与や家屋の建築、等価交換などなんらかの形で不動産を取得した場合にも課税されます。(相続で不動産を取得する場合は課税されません)

不動産取得税の額は、「課税標準額 × 税率(原則4%)」で算出されます。

(特例により、2024年(令和6年)3月31日までは、土地および住宅の場合は標準税率が3%に軽減されます)

なお、課税標準額とは固定資産課税台帳により評価・決定された価額です。

実際の不動産購入価格ではないため注意しましょう。

なお、不動産所得税の課税率については各自治体によって異なる部分があるので、詳しくは各自治体で確認してください。

不動産取得税を納税するには、取得した日から原則として60日以内に、取得した不動産の所在地の管轄である都道府県税事務所に申告する必要があります。

ただし各自治体によって申告期限が異なります。

たとえば、東京都は30日以内、大阪府は20日以内など、申告期限が短い自治体もあるため、管轄の都道府県のHPなどで申告期限をかならず確認しましょう。

申告後、6ヶ月~1年半くらいの間に各都道府県から「納税通知書」が届くので、金融機関にて納付をおこないましょう。

登録免許税

不動産を取得した場合、不動産登記をおこなう必要があります。

その際、登録免許税が発生します。

登録免許税の算出方法は、「課税標準額 × 税率」で算出されます。

ここでも実際の取引価格ではなく、固定資産税課税台帳をもとに算出された課税標準額を用いるので間違わないようにしましょう。

税率は登記の種類によって以下のように異なります。

【登録免許税の税率】

・土地の所有権移転登記(売買による移転):2.0%

・土地の所有権移転登記(相続による移転):0.4%

・住宅の所有権保存登記(新築住宅を取得した場合):0.4%

・住宅の所有権移転登記(中古住宅を売買により取得した場合):2.0%

・住宅の所有権移転登記(相続による移転):0.4%

・融資を受ける際(抵当権設定登記):0.4%

なお、土地の売買による所有権の移転登記にかかる登録免許税については、以下の軽減措置が適用されます。

・適用期限:2023年3月31日

・税率:1.5%に軽減

参考:国税庁『登録免許税の税額表』

登録免許税の納税は、原則現金で納付し、その領収証書を登記申請書に貼付します。

ただし税額が3万円以下の場合は印紙貼付による納付も可能です。

印紙税

売買契約書や建築請負契約書、土地賃貸借契約書などに課される税金です。

税額は契約書の記載金額(不動産の価格)によって異なります。

【印紙税一覧表】

*軽減措置の対象:記載金額が10万円を超えるもので、平成26年4月1日から令和6年3月31日までの間に作成された契約書

参考:国税庁『不動産売買契約書の印紙税の軽減措置』

物件運用中に課せられる税金の種類

不動産投資物件の運用中にも、さまざまな税金が発生します。

運用中の税金は毎年発生するものばかりなので、その内容をしっかりと確認しておきましょう。

所得税・住民税

不動産を賃貸して賃料を得た場合、不動産所得に対して所得税と住民税が課されます。

不動産所得は、総収入額から必要経費を差し引いたものを指します。

不動産収入そのままではないので注意しましょう。

【不動産所得の計算式】

不動産所得=収入-必要経費

所得税を求めるには、下記の計算方法を持ちます。

【所得税の計算方法】

所得税額=課税所得×税率-課税控除額

なお課税所得は、不動産所得とそのほかの所得(給与所得など)から各種控除(を差し引いたものです。

税率と控除額は課税所得に応じて決定します。

【所得税の税率】

参考:国税庁『所得税の税率』

住民税は、所得税と同じ課税所得を用いて、一律10%の税率で計算します。

なお、所得税の納税期限は、基本的にその年の確定申告期限と同じです。

確定申告は、毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間におこないます。

住民税は6月以降に送られてくる納付書にて納付します。

収入と経費

ここでは、不動産投資で得られる収入と経費にできる費用を紹介します。

【収入となるもの】

不動産投資のおもな収入源は家賃ですが、ほかにも以下のような項目が収入となります。

・賃貸収入:借主から支払われる家賃など

・共益費:または管理費

・礼金:新規入居者が支払う謝礼金

・更新料:入居者が賃貸借契約を更新する際に支払う更新料

・その他の収入:収益物件敷地内の駐車場代や自動販売機の売り上げなど

【経費にできる費用】

経費にできる費用は不動産投資に関連するものだけになり、おもに以下のようなものがあります。

・損害保険料:火災保険や地震保険など

・修繕費:設備の修理、原状回復にかかったリフォーム費用など

・管理委託費:管理を外部に委託した場合に支払う費用

・専門家への報酬:税理士や司法書士、弁護士に支払う報酬費用

・税金:固定資産税・都市計画税、登録免許税、印紙税など

・借入金の支払利息:不動産投資ローンの利息分

・減価償却費

・その他の費用:広告宣伝費、交通費、通信費など

経費について詳しくはこちら!>>不動産投資で経費はどこまで認められる?正しく計上して節税を!

固定資産税・都市計画税

毎年1月1日の時点で、なんらかの不動産を所有している人に課せられる税金です。

固定資産税と都市計画税はふたつ合わせて徴収されます。

納付方法は、毎年4~6月頃に送られてくる納税通知書で各期の期限までに収めます。

なお、年の途中で不動産の所有者が変更になった場合でも固定資産税は元の持ち主(売主)に全額課税されますが、不動産引き渡し以降の固定資産税・都市計画税は買主が負担するのが一般的です。

固定資産税は、「課税標準額×1.4%」で算出します。

都市計画税は、「課税標準額×0.3 %(上限)」で算出します。

ここでも固定資産税課税台帳をもとに算出された課税標準額を用います。

都市計画税の税率は各市町村で異なりますが、0.3%が上限であり、それよりは高くなりません。

なお、固定資産税には以下のような軽減措置があります。

【住宅用地の軽減措置(固定資産税)】

・住戸1戸にあたり200㎡以下の部分(小規模住宅用地)の課税標準額を1/6にする

・住戸1戸にあたり200㎡を超える部分(一般住宅用地)の課税標準額を1/3にする

一棟アパートや一棟マンションの場合は 戸数×200㎡ が課税標準1/6軽減の対象になります。

また都市計画税でも、以下のような軽減措置を受けられます。

【住宅用地の軽減措置(都市計画税)】

・住戸1戸にあたり200㎡以下の部分(小規模住宅用地)の課税標準額を1/3にする

・住戸1戸にあたり200㎡を超える部分(一般住宅用地)の課税標準額を2/3にする

個人事業税

個人事業税(事業税)とは、法定業種を営んでいて、前年度の事業所得が290万円を超える場合に課税されます。

法定業種とは、法律で定められた70種類の業種のことで、アパート・マンション経営は「不動産貸付業」として第1種事業に該当します。

ただし「不動産貸付業」で課税対象となるのは「事業的規模である」と認定された場合のみです。

事業的規模であるかどうかの認定基準は都道府県によって異なるため、各自治体に確認が必要です。

なお、青色申告の「事業的規模」とは認定基準が異なるので注意しましょう。

個人事業税は、「(所得額 - 290万円)× 税率」で算出します。

事業所得の基準となる290万円は、青色申告特別控除を差し引く前の金額です。

なお、所得が290万円以下の場合は、全額控除となるため課税対象になりません。

不動産売却時に課せられる税金の種類

不動産を売却した際には、以下のような税金が課せられる場合があります。

譲渡所得税

不動産を売却したことによって生じた所得を譲渡所得といい、譲渡所得税が課せられます。

なお、譲渡所得がマイナス(売却損)の場合は課税されることはありません。

【課税譲渡所得の計算方法】

課税譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

取得費は、不動産の取得費用(購入価格や建築費用など)から建物の減価償却費を差し引き、不動産を取得したときに発生した諸費用(仲介手数料など)を合計した額を指します。

譲渡費用は、不動産を売却したときに支払った諸費用(仲介手数料や測量費、立ち退き料など)です。

【譲渡所得税の計算方法】

譲渡所得税 = 課税譲渡所得 × 税率

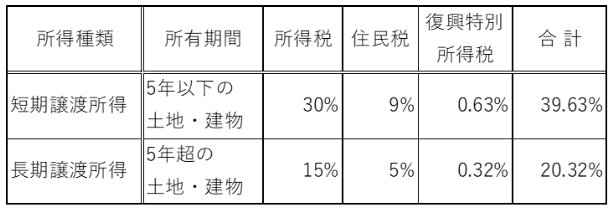

【所有期間別の譲渡所得税率】

*所有期間は、売却した年の1月1日時点を基準とする

*所有期間は、売却した年の1月1日時点を基準とする*復興特別所得税として所得税の2.1%相当を含む

譲渡所得税率は、不動産の所有期間が5年を超える「長期譲渡所得」、5年以下の「短期譲渡所得」に分かれています。

なお物件を売却して譲渡所得税が発生した場合(譲渡所得がプラスだった場合)は、不動産を売却した翌年の3月15日までに確定申告をおこなわなければなりません。

確定申告を期限内にしておかないと、譲渡所得税が納められないだけでなく、遅延金が発生してしまうため注意が必要です。

登録免許税(抵当権抹消手続き)

不動産の売却時にローン残債がある場合は、残債を返済した上で抵当権抹消手続きが必要となり、その際には登録免許税が発生します。

税額は不動産ひとつにつき一律1,000円です。

一棟アパートなど土地と建物を同時に売却する場合は、建物と土地は別々の不動産としてカウントされるので、登録免許税は合計で2,000円になります。

登録免許税は、抵当権抹消手続きがおこなわれる不動産の決済・引き渡し時に支払います。

不動産物件の売却時の税金について詳しくはこちら!>>不動産投資で物件売却時に発生する税金の種類を解説!計算方法も

不動産を相続した際には相続税が課される場合がある

不動産を相続した場合、相続税がかかることがあります。

ただし相続税は、相続したすべての財産の合計額から基礎控除額を差し引いた額によって決まるため、不動産を相続したからといってかならずしも相続税が発生するわけではありません。

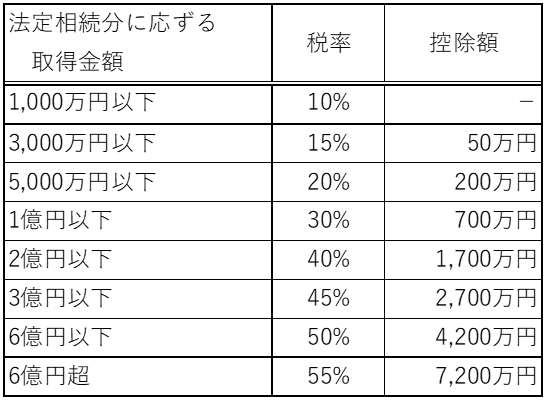

【相続税額の計算式】

相続税額 = (すべての財産額 - 基礎控除額) × 相続税率

【基礎控除額の計算式】

基礎控除額 = 3,000万円 + 600万円 × 法定相続人数

なお、すべての財産額が基礎控除額を下回った場合、相続税は発生しません。

【相続税の税率】

参考:国税庁『相続税の税率』

相続税を計算する際は、まず「すべての財産から基礎控除を差し引いた額の計算」が必要になります。

財産と呼ばれるものには現金や預貯金、土地、家屋、有価証券などさまざまものがありますが、これら一つひとつの価額の評価方法が国税庁によって定められています。

なお不動産の相続税評価額は時価ではなく、土地は「路線価方式」または「倍率方式」で、建物についても「固定資産税評価額」で評価されます。

詳しくは後述しますが、これによって、同じ額面のほかの財産に比べて不動産の評価額が安くなるため、不動産で相続することで節税につながるのです。

不動産の相続税対策について詳しくはこちら!>>不動産投資が相続税対策になる理由を解説!負動産にしないヒントも

不動産投資で節税できる税金の種類

不動産投資をおこなうことで節税につがる場合があります。

ここでは不動産投資で節税できる税金の種類と方法について解説します。

所得税・住民税の節税方法

所得税(住民税)の節税に大きく関わるのが、「減価償却費」と「損益通算」です。

減価償却費は、実際の出費はないにも関わらず経費計上できる費用です。

そのためキャッシュフローは黒字でも、減価償却費を計上することで会計上は経費が増えて利益が減ることで課税額が下がり、結果的に節税につながります。

損益通算は、不動産投資の赤字分を給与所得などから差し引く会計処理です。

黒字の給与所得から赤字の不動産所得を差し引くことで収益が減るため課税額が下がり、結果的に節税につながります。

さらに効果的な節税をおこなうには、減価償却費で上手に赤字を作り、それを損益通算することで利益が圧縮され、納税額も少なくなります。

手持ちのお金を減らすことなく、税金だけを減らすことができるため節税につながるのです。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

不動産投資の節税の仕組みについて詳しくはこちら!>>不動産投資でできる節税方法!4種類の税金ごとに仕組みを解説

青色申告の利点を活かした節税方法も

不動産投資で確定申告をおこなう場合、「青色申告」を選択することで以下のような節税効果が得られます。

・最大65万円の青色申告特別控除が受けられる

(e-Taxによる申告または電子帳簿保存する、青色申告決算書を添付するなど条件有り)

・青色事業専従者給与を経費計上できる

(「青色事業専従者給与に関する届出書」をあらかじめ届け出るなど条件有り)

・赤字を3年間繰り越せる

なお、青色申告をおこなう場合は、あらかじめ「開業届」と「青色申告承認申請書」の届け出が必要です。

また、事業規模(10室以上または5棟以上)の不動産貸付がおこなわれていて、複式簿記で帳簿をつける必要があります

確定申告の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

相続税

前述のように、不動産の相続税評価額はほかの財産よりも低く評価されます。

たとえば1億円の財産を相続する場合、現金や株式は額面通り1億円が評価額になります。

しかし、1億円(公示価格)の不動産物件は、「路線価」や「固定資産税評価額」をもとに相続税評価額が算出されるため、土地の部分は公示価格のおよそ80%、建物部分についてはおよそ70%~80%の評価額になるのです。

また相続する不動産が投資目的の場合は、貸家貸付地として通常の土地よりも評価額がさらに低くなり、建物も「貸家」となるため同様に評価額が下がります。

そのため、現金1億円をそのまま相続するより、その1億円で不動産を購入して相続したほうが相続税をおさえることができます。

このように相続税評価額を上手に活用することで大幅な節税につながるのです。

不動産の相続税対策について詳しくはこちら!>>不動産投資が相続税対策になる理由を解説!負動産にしないヒントも

まとめ

不動産投資をおこなうことで、所得税や固定資産税などの毎年発生する税金のほか、不動産取得時や売却時にも税金はかかります。

必要な税金の種類やおおよその額を事前に知っておけば、資金繰りに困ることやペナルティを受けることなく安心して不動産投資がおこなえます。

また、減価償却費や損益通算を活用した節税方法についても解説しました。

所得税だけでなく、不動産投資は相続税軽減も期待できます。

ただし、あくまで不動産投資は収入を得るための手段であること、節税がおもな目的ではないことを念頭に、健全な不動産投資をおこないましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅