妻名義の不動産投資で節税につながる理由を解説!メリットと注意点も

不動産投資をおこなう際、妻名義にすることで節税につながったり、低金利で融資を受けられたりといったメリットが得られます。またサラリーマンが不動産投資で収入を得ていることを会社に知られたくない場合、収益物件が妻名義であれば安心です。

その一方妻名義で不動産投資をおこなう場合、注意したいポイントもあるのです。

今回は不動産投資を妻名義でおこなうメリットとデメリットについて詳しく解説します。

妻名義で不動産投資をおこなうとなぜ節税になるのか

.jpg)

妻が専業主婦やパート勤務で収入を得ている場合、不動産投資を妻名義でおこなうことで節税効果を得られる可能性があります。

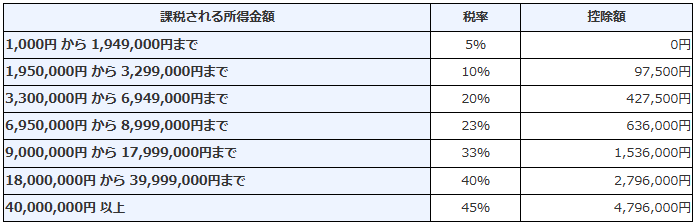

個人の所得税は、課税される所得金額が多ければ多いほど税率が上がり、課税される税金が多くなる仕組みです。

たとえば、会社員の夫の給与所得が650万円だった場合の所得税は87万2500円です。その夫が夫名義で不動産投資をおこない年間80万円の不動産所得があったとします。

給与所得も不動産所得も総合課税なため、ふたつの所得を合算した金額によって所得税が決まるのです。

そのため上記の例では、給与所得650万円+不動産所得80万円=730万円が課税所得金額となり、課税所得の段階が上がってしまい、所得税は104万3000円になります。

【個人の所得税率】

参考:国税庁 『No.2260 所得税の税率』

しかし不動産投資を妻名義でおこなっている場合、不動産所得は妻に対して課税されます。上記の例では不動産所得は80万円なので、妻が専業主婦の場合、所得税は4万円で済むのです。

このように世帯全体の所得額が同じでも、所得が少ない妻の名義で不動産投資をおこなうことで所得が分散され、効率的な節税効果につながるのです。

これは夫が専業主夫の場合も同様です。ようするに、収入が多い側の所得に不動産所得を加えるよりも、所得の低い側が不動産収入を得る形にすることで節税効果が期待できるのです。

ただし、不動産投資では「減価償却費」の経費計上や、不動産所得が赤字の場合は給与所得と合算する「損益通算」することで節税できるケースもあるため、妻名義にしなくても節税につながる可能性も考えられます。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

また節税効果の程度については、家計の状況によって変動します。そもそも妻にパート収入などがある場合は不動産所得を加えることで夫の扶養控除から外れることもあるため、どちらが得か慎重な判断が必要です。

妻が専業主婦でも融資は受けられるのか?

不動産投資をはじめるにあたって、金融機関の不動産投資ローンを利用して投資用物件を購入するのが一般的です。妻が専業主婦やパートタイマーでも金融機関から融資を受けることは可能なのでしょうか。

結論から言うと、専業主婦やパートタイマーでも融資を受けることは可能です。

マイホームを購入する際に利用する住宅ローンとは異なり、不動産投資ローンは物件の家賃収入からローンの返済をおこないます。

また収入が安定している夫が連帯保証人になることで融資を受けられる可能性が上がります。万が一名義人である妻が自己破産しても、連帯保証人である夫から回収が可能だと金融機関が判断するためです。

ただし夫の収入が安定していない場合は、融資は通りにくいと考えられます。

なお希望する融資金額によっても融資の可否は変わります。はじめは小規模な物件をローンで購入し、実績を積みながら徐々に所有物件を増やしたり、大きな物件を狙ったりするとよいでしょう。

不動産投資を妻名義でおこなうメリット

妻名義で不動産投資をおこなうことで節税以外にも、以下のようなさまざまなメリットを得られます。

女性に不動産投資がおすすめの理由はこちら!>>女性には不動産投資がおすすめ!その理由と失敗しないポイントを解説

勤務先に不動産収入があることを隠しておける

妻名義で不動産投資をおこなえば、会社に副業禁止規定がある場合でも規定違反にはあたりません。

一般的に「不動産投資は副業にあたらない」とする企業も多いようですが、服務規程違反にならなくても給与以外に収入源を持っていることを知られたくない、内緒にしておきたいという人も多いでしょう。

不動産投資を妻名義でおこなえば、持ち主は妻であり、家賃も妻の収入です。夫は勤務先に妻の収入などの報告をする必要はありません。

また不動産投資が事業規模になった場合、副業とみなされるケースがあります。しかし名義はあくまで妻なので、やはり夫の会社に関係なく、またばれる可能性もきわめて低いのです。

不動産投資は副業になる?>>家賃収入は副業にあたらない?会社員の不動産投資で注意するポイント

低金利で融資を受けられる可能性がある

妻名義で不動産投資ローンを組むことで、女性を優遇する融資制度を利用できる場合があります。

たとえば日本政策金融公庫(日本公庫)の「女性、若者/シニア起業家支援資金」では、女性または35歳未満の若者、55歳以上シニアを対象に新規開業資金を支援しています。適用条件に該当すれば、夫名義でローンを組むよりも低利率で融資を受けられる可能性があるのです。

日本政策金融公庫について詳しくはこちら!>>日本政策金融公庫で不動産投資の融資を受ける方法

女性目線ならではの不動産投資がおこなえる

不動産経営の成功は、物件選びにかかっていると言っても過言ではありません。立地はもちろん周辺の環境や利便性、物件の設備内容など細かくチェックする必要がありますが、男性に比べて女性はより細かなチェックが得意です。

特に女性をターゲットにした物件の場合、生活に必要な水回りや収納などの設備、セキュリティ面などは同性の立場で選ぶので間違いありません。

女性目線で選んだ物件は、立地や設備だけでなく、安全性や住み心地のよさなど、女性入居者はもちろん男性入居者にとっても魅力のある物件が多く、入居希望者に選ばれる可能性が高くなります。

不動産投資を妻名義でおこなうデメリット

妻名義で不動産投資をおこなうことでさまざまなメリットが得られますが、その一方でいくつかデメリットもあるため注意が必要です。

妻の確定申告が必要なケースも

妻が専業主婦やパートタイマーであっても、妻名義の不動産投資で家賃収入を得た場合は確定申告が必要になるケースがあります。

確定申告が必要になる不動産所得の金額は、妻が専業主婦(ほかからの収入がない)であるか、パートタイマーなどで給与所得があるかによって変わってきます。

専業主婦は年間の不動産所得が48万円以上あれば確定申告が必要です。

パートタイマーの場合、年間の不動産所得が20万円を超えると確定申告をしなくてはなりません。

なおパート先の給与については、勤めている会社で源泉徴収がされているのであれば、年末調整で支払った税金の過不足によって還付または徴収されるため確定申告は不要です。

専業主婦やパートタイマーであっても、申告すべき所得があるにもかかわらず確定申告をおこなわなかった場合、延滞税などのペナルティが課せられます。忘れずに確定申告をおこないましょう。

確定申告について詳しくはこちら!>>【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

夫の扶養から外れることも

妻が専業主婦やパートタイマーの場合、夫の扶養に入っていることがほとんどです。しかし妻名義で不動産投資をおこない、一定額以上の所得があれば、夫の扶養から外れてしまうことになるため注意が必要です。

まず、妻の年収が103万円を超えると、夫の会社で配偶者手当の対象から外されることになります。

また妻の年収が130万円を超えてしまった場合は夫の扶養から抜け、妻自身で国民健康保険や国民年金基金に加入しなければならず、社会保険料が増えることになります。

あとから名義を変更することがむずかしい

ひとたび妻名義で収益物件を購入した場合、あとから夫へ名義変更をする場合は贈与税が発生するため注意しましょう。また妻名義で不動産投資ローンを組んだ収益物件を残債がある状態で夫名義に変更をする場合は、夫名義でローンの借り換えが必要になります。

加えて登記費用や不動産取得税などもあらためて納めなければならず、手間や費用がかかります。

これらを踏まえ、不動産投資をだれの名義ではじめるのかについて慎重に決断しましょう。」

妻が名義人になることに難色を示した場合の対処方法

妻が不動産投資に対してネガティブなイメージを持っている場合、名義人になることを承諾しない場合もあるでしょう。ここでは妻が名義人になることを承諾しない場合の対処方法を紹介します。

メリットとリスクを説明したうえで検討する

妻が名義人になるのを渋る理由のひとつに不動産投資についての知識が少ないことがあげられます。また不動産投資関連の悪いニュース報道やネット検索で表示されるネガティブな記事などから、不動産投資に対して「リスクが高い」「詐欺なのでは」などの不安感が強いせいもあるでしょう。

妻を説得するためには、不動産投資のメリットについてしっかり説明し、不安感を取り除き、不動産投資について理解してもらうのが一番の方法です。またリスクについても隠すことなく説明しましょう。その際は、リスクに応じた対策を立てられることや回避方法があることを説明して不安感を軽くしてあげましょう。

さらに「妻名義=妻が不動産投資の責任を負う」と考えている可能性もあります。いざというときは妻に責任を負わさないこと、運用や管理は管理会社に委託すること、夫婦で相談しながら賃貸経営をしていくことを伝えるのも重要なポイントです。

できるかぎりの説明をおこない、最終的には夫婦でメリットとデメリットを比較・検討したうえで判断しましょう。

不動産投資は怖いものではないことや妻だけに責任を押し付けないことを理解してもらえれば、名義人になることを承諾してくれる可能性は高まります。

共有名義を検討する

不動産投資をはじめることは納得してもらえても、妻だけが名義人となるのはどうしても承諾できないと言う場合は「共有名義」を検討するのもひとつの方法です。

共有名義とは、ひとつの不動産を二人以上が出資して購入し、その出資した割合に応じた持ち分で登記することを言います。

収益物件を夫婦の共有名義にすることで妻の精神的負担が軽減するでしょう。

また金融機関から融資を受けやすくなるというメリットもあります。購入予定の収益物件を共有名義にした場合、名義人の収入が合算されるので審査時に有利になる可能性があります。

ただし金融機関によって審査基準は異なるため、かならず有利に働くわけではないことを覚えておきましょう。

まとめ

妻名義で不動産投資をおこなうことで、所得が分散され、結果的に節税効果が期待できます。また不動産投資の際も夫の名前が出ないため、勤務先に不動産収入があることもばれません。

ただし妻名義で不動産投資をおこない家賃収入を得ることで、妻が夫の扶養から外れるケースもあるため注意が必要です。夫名義と妻名義、どちらがより得になるのか慎重に検討したうえで判断しましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅