不動産投資の出口戦略:売却・相続・運用継続の最適解とは

不動産投資において、物件購入時の判断や運用の工夫も重要ですが、最も大きな利益を左右するのが「出口戦略」です。どのタイミングで売却すべきか、相続の際にどう活用すべきか、あるいは運用を継続すべきか。これらの判断によって、不動産所得の最大化やリスクの最小化が可能になります。

これから不動産投資を始めようとする方にとっても、出口戦略の理解は極めて重要です。本記事では、不動産投資の3つの主要な出口戦略「売却」「相続」「運用継続」について、最適な判断軸と実務的なポイントを専門的視点から解説します。

不動産投資は「出口」で差がつく

.jpg)

売却:築年数と市場動向から見る最適タイミング

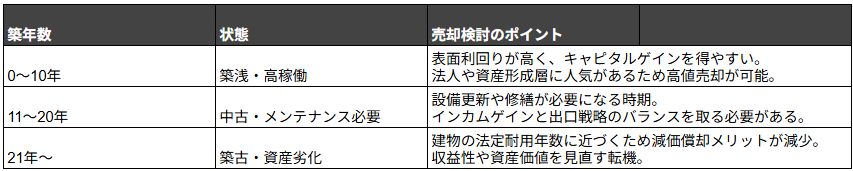

築年数別の売却戦略

築年数は不動産価格や収益性に直結する要素であり、売却戦略を検討する上で最も基本的かつ重要な指標です。以下に、築年数ごとの特徴と売却検討の目安をまとめます。

築年数と共に、修繕履歴や建物構造(RC造・木造など)も価格形成に大きく影響します。中長期的な保有方針を見直す際には、定期的な物件査定も有効です。

市場動向の把握とデータ分析

不動産市場は、以下の要因により短期的・中長期的に変動します。

- 金利動向(日本銀行の金融政策)

- 人口移動(都市部集中・地方過疎化)

- インフレ・デフレ環境

- 不動産関連税制(固定資産税・譲渡所得税など)

特に「金融緩和による住宅ローン金利の低下」「都心エリアの再開発」「インバウンド需要」などは、売却好機となる重要な判断材料です。不動産ポータルサイトや国交省発表の地価動向、レインズ市場動向レポートなども活用し、エリアごとの需要と供給のバランスを定量的に把握しましょう。

相続:不動産の次世代活用法

相続税対策としての不動産の役割

.jpg)

不動産は、相続税の節税対策として多くの方に活用されています。これは「評価額の圧縮効果」があるためです。

たとえば、現金3,000万円をそのまま相続する場合、課税対象の評価額は3,000万円ですが、同じ金額で不動産(たとえば賃貸アパート)を購入した場合、相続税評価額は約2,000万円程度に下がるケースがあります。

さらに、それが賃貸物件であれば、「貸家評価減」が適用され、評価額はさらに下がり、1,600万円前後まで圧縮されるケースもあります。(※物件や地域によって異なります)

※不動産の相続税評価額は、以下のように算出されます

- 土地部分:路線価方式または倍率方式(実勢価格の約7割前後)

- 建物部分:固定資産税評価額が基準(実勢価格より低い)

このように、不動産に資産を組み替えることで、見た目の価値は変わらなくても「税法上の評価額」を抑えることができ、結果として相続税の負担を軽くする効果が期待できます。

これにより、現金での相続と比較して、相続税評価額を大幅に圧縮できる可能性があります。ただし、以下のリスクには十分留意が必要です。

- 共有名義リスク:兄弟姉妹など複数の相続人で共有名義とした場合、運用や売却の意思決定が困難に。

- 納税資金の確保:相続税は原則として現金一括納付のため、不動産が大部分を占めると納税資金が不足する恐れあり。

収益性の確認:賃貸物件を相続した場合、継続的な賃料収入や空室リスクも踏まえた収支シミュレーションが必須。

相続後の不動産活用パターン

相続した不動産の有効活用には、以下のような選択肢があります。

- 現状維持での賃貸運用:築年数が浅く安定稼働している場合に有効。税務上の損益通算も考慮。

- リノベーション再生による価値向上:築古物件で利回りを向上させたい場合、コストと回収期間のバランスがカギ。

- 売却による現金化:遺産分割や相続税納付の必要がある場合は、流動性確保の観点で有効な選択。

相続発生前に遺言書の作成や資産分割シミュレーションを行っておくことで、相続時のトラブル回避につながります。

運用継続:長期安定収入を目指す選択肢

長期保有の戦略的意義

物件を長期にわたり保有・運用することで、以下のようなメリットがあります:

- 不動産所得の安定化:ローン返済後はキャッシュフローが大幅に改善。

- インフレ耐性資産:インフレ局面では家賃上昇により実質利回りが向上。

再評価による担保活用:物件の担保価値を用いて、次なる物件取得や借り換えにも展開可能。

.jpg)

空室リスクと修繕対策

長期運用では、老朽化による修繕費増加や空室率の上昇が懸念されます。以下の施策が効果的です。

- 定期修繕計画の策定と積立

- 設備グレードアップによる競争力向上

- 入居者ニーズに応じたリフォーム・間取り変更

資産管理法人の設立と活用

一定の収益規模になった段階で、法人化することで以下のような利点が期待できます。

- 所得分散による節税効果:家族に役員報酬を分配し、所得税の累進課税を軽減。

- 法人スキームによる融資拡大:金融機関によっては、法人向け融資枠の方が大きく、投資拡大が可能。

- 相続対策としての株式移転:法人化により、不動産を法人所有とすることで、株式の形で次世代に資産承継が可能に。

税理士・司法書士との連携によるスキーム設計が重要です。

まとめ:自分に合った出口戦略を選ぼう

不動産投資における出口戦略は、「売却」「相続」「運用継続」の3つに大別されます。築年数やエリア、市場動向、税務環境、ライフプランなど、複数のファクターを加味しながら、長期的視点で判断することが求められます。

不動産所得の最大化と資産形成の成功には、出口を想定した投資設計が不可欠です。出口戦略をあらかじめ描くことで、物件選定や融資条件、管理手法にも一貫性が生まれ、最終的な成果が大きく変わります。

将来の自分、そして家族のためにも、今から「出口」について考え、準備を進めましょう。不動産投資の成功は、ゴールから逆算する力にかかっています。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅