夫婦の老後資金は貯金2000万円で十分?老後に必要な資金の調べ方

「老後2000万円問題」が注目されたことで、老後の資金づくりに目を向ける人が増えました。しかし貯金2000万円あれば夫婦で老後を過ごすことは本当に可能なのでしょうか。

そこで今回は、老後を貯金2000万円で夫婦は老後を過ごすことは可能かどうか、老後資金のシミュレーションをおこない検証しました。

また老後資金が足りない場合に備えて、老後資金の作り方も紹介します。

老後2000万円問題とは

「老後2000万円問題」は、2019年に金融庁の金融審議会市場ワーキング・グループの報告書によって「65歳以降、30年間生活する場合約2,000万円が不足する」との試算が発表され、大きな話題となりました。

同報告書によると、老後を「夫婦のみ(夫65歳以上・妻60歳以上、ともに無職)」で標準的な生活をする場合、公的年金だけでは足りず毎月約5.5万円が不足するとされ、20年間で約1,300万円、30年間で約2,000万円の取り崩しが必要になると指摘しています。

当時は各メディアでも連日大きくクローズアップして取り上げられ、いつからか「老後2000万円問題」と呼ばれるようになったのです。

参考:金融庁『市場ワーキング・グループ報告書 高齢社会における資産形成・管理』

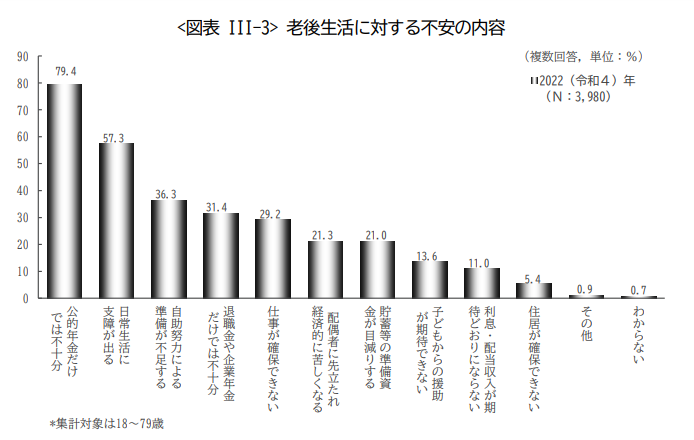

引用:公益財団法人生命保険文化センター『2022(令和4)年度 生活保障に関する調査』

上記は、公益財団法人生命保険文化センターがおこなった『2022(令和4)年度 生活保障に関する調査』の結果によると、回答者のうち約8割の人が老後生活に対する不安として「公的年金だけでは不十分」と考えていることがよくわかります。

では老後を夫婦2人で生活するために必要なお金はいくらあればよいのでしょうか。

貯金2000万円で夫婦2人暮らしは可能?

前出の同調査結果によると、「老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低いくらぐらい必要か?」という問いに対しての結果は、平均月額で 23.2 万円でした。また「ゆとりある老後生活費」は月額平均 37.9 万円となっています。

引用:厚生労働省年金局『令和3年度 厚生年金保険・国民年金事業の概況』

一方で、厚生労働省年金局発表の『令和3年度 厚生年金保険・国民年金事業の概況』によると、老齢基礎年金(国民年金)の平均受給額は男性で5万9013円、女性で5万4346円でした。夫婦合計の平均月額は11万3359円となり、日常生活費の最低平均額の半分以下です。

老後2000年問題で足りないとされていた毎月約5.5万円の約2倍です。この場合、65歳から30年生活する場合、必要な老後資金は約4000万円必要となり、夫婦で貯金が2000万円あってもまったく足りません。

では夫婦のどちらかが会社員や公務員などで厚生年金に加入していた場合の、老齢厚生年金平均受給額は男性で16万3380円、女性は10万4686円です。

夫婦ともに会社員だった場合に受け取れる年金の平均額は、16万3380円+10万4686円=26万8066円です。

前述した日常生活費の最低平均額23.2万円以上となり、少しだけ余裕があることがわかります。しかし、ゆとりある老後生活費の月額平均 37.9 万円には遠く及びません。

ここまでの結果を見ると、公的年金だけで老後生活を送るのは非常に困難であると推測できます。そのため老後資金になる貯金はある程度用意しておく必要があります。

ただし実際、老後の生活費にいくら必要であるかは、各々の生活環境や生活水準によって振れ幅が大きいです。

自分の老後資金がいくら必要かを知るためには、まずは支出額や年金支給額を明確にすることが大事です。

老後に必要な資金を調べる方法

前述したように、老後の資金がどのくらい必要かは個人によって異なります。

ここでは、自分に必要な老後資金の調べ方を紹介します。

1.月々の支出額を把握する

まずは月々の支出額を明確にしましょう。

金額を明確にしづらい場合はおおよその額や平均額で構いません。また、なるべく細かい項目まで挙げると、老後に必要な支出かどうか判断しやすくなります。

持家の場合、一月あたりの固定資産税も忘れずに支出に加えておきましょう。また突発的な出費に対応するために毎月少額の積み立てをおこなうと安心です。

思いつく支出をどんどん記載していき、ある程度出揃ったら不必要なものを消したり、金額を見直したりします。最終的に残った項目の合計額が、あなたの老後に必要な月額の生活費です。

その他の支出も把握しておく

毎月かかる「生活に関する支出」ではなく、不定期に発生する支出(冠婚葬祭費用、住宅購入などの資金援助、車の買い替え、介護費用や住居のリフォームなど)も想定しておきましょう。

2.収入額を把握する

次に収入額を明確にしましょう。老後のおもな収入源は「年金」と「退職金・企業年金」になります。

引用:厚生労働省年金局『令和3年度 厚生年金保険・国民年金事業の概況』

上記は、厚生労働省年金局の『令和3年度 厚生年金保険・国民年金事業の概況』 による老齢基礎年金(国民年金)と老齢厚生年金の平均受給額です。

夫婦あわせて毎月いくらの年金を受け取れるのか確認しましょう。

また退職金や企業年金がある場合は収入に加えます。

3. 老後の生活期間

定年退職後、何年生活するかを考えましょう。

厚生労働省の『令和3年簡易生命表の概況』によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳となっています。

また、90歳まで生存する割合は男性27.5%、女性52%となり、高齢化がすすんでいることがよくわかります。

上記のデータから、定年退職の年(多くの人は65歳)から10年後(75歳)・20年後(85歳)・30年後(95歳)と年代別に計算をすると、よりリアルな数字が見えるでしょう。

必要な老後資金の計算方法

支出額と収入額、老後の生活期間を把握できたら、以下の計算式で「必要な老後資金」を計算しましょう。

必要な老後資金 =(年間の生活費 – 年間の収入) × 老後の生活期間 + その他の支出

シミュレーションしてみよう

下記をモデルに必要な老後資金がいくらになるか、計算式に当てはめて算出してみましょう。

【シミュレーションモデル】

・夫65歳

・妻65歳

・生活費278.4万円/年(23.2万円/月)

・収入:260.4万円/年(年金21.7万円/月)

・老後の生活期間:30 年

・その他の支出:1,500万円(介護費500万円×2名、その他500万円)

【必要な老後資金の計算】

(278.4万円-260.4万円)×30+1,500万円=2040万円

上記のケースでは、老後資金として2040万円必要という結果になりました。

老後の生活費や受け取れる年金額によって、必要な老後資金は変わりますが、貯金2000万円ではわずかに足りず、支出が増加したり、収入が減ってしまったりするとさらに資金不足に陥ってしまう可能性が高いです。

老後の生活期間だけを25年にし、ほかは同条件でシミュレーションしたところ、必要な老後資金は1950万円と2000万円に納まる結果となりましたが、こちらも余裕があるとはいえません。

やはり貯金2000万円で夫婦が老後を過ごすためには、もう少し資金にゆとりをもたせることで安心した老後生活につながるのではないでしょうか。次の項では、必要な老後資金の作り方を紹介します。

なおここでは、必要な老後資金を手動で計算しましたが、インターネットサイトには簡単な入力や選択肢を選ぶだけで、必要な老後資金を計算してくれる便利なシミュレーションツールが用意されています。ぜひ活用しましょう。

老後資金のシミュレーションはこちら!>>無料でできる老後資金のシミュレーションサービスおすすめ5選!

老後資金の作り方

夫婦の老後資金をシミュレーションした結果から老後資金は2,000万円以上不足する可能性があることがわかりました。

大きなお金なので、貯めるには時間がかかることが予想できます。そのためなるべく若いうちから老後を見据えて資金づくりを開始するとよいでしょう。

ここでは老後資金を準備する方法について紹介します。

生活費を節約する

現役時代から生活費を節約することで資産を増やすことができ、また支出が減るので老後の資産を長持ちさせる効果もあります。

節約する際は、まずは固定費を見直してみましょう。水道光熱費やインターネットの通信費などのほか、加入している生命保険を見直してライフプランに見合った補償内容にすることで保険料が安くなる可能性があります。

たとえば外食を減らしたり、ポイ活で貯めたポイントで支払いをしたり、日常にはたくさんの節約ポイントがあるので、いろいろ試してみるとよいでしょう。

収入を増やす

収入を増やすには、現役時代に昇進や転職で収入アップを目指す方法と、定年前後の年齢になっても再雇用や再就職などで長く働いて収入を得る方法があります。

収入アップを目指してスキルを磨いておけば、再雇用や再就職できるチャンスも広がります。

ただし、働き過ぎて体を壊しては本末転倒です。無理のない範囲で自分を磨きましょう

資産を増やす

資産を運用して老後資金を増やす方法です。手段としては貯蓄や投資などがあげられます。

資産運用をおこなう場合、利回りが低くても投資できる元手が大きければ、利回りが低くてもそれに見合ったリターンを狙えます。

また安定した投資商品を選び、長期保有することで、長期間にわたってコツコツと収入を積み上げていくことも可能です。

ハイリスク・ハイリターンの投資は短期間で大きな利益を狙える反面、短期間で大きな損失につながる恐れもあるため、投資初心者にはおすすめできません。

なお、年代によっても選ぶべき投資の種類は違います。

比較的若いうちは失敗してもその後、投資が可能な時間が多いため、損失分を取り戻す機会があるかもしれません。若い世代には、株式や不動産投資などがおすすめです。

逆に年代が上がれば投資できる時間は、短くなります。ハイリスクの投資で失費しても、損失分を取り戻せない確率が高まります。リスクが低めの投資商品を選び、現実に利益を積み上げていきましょう。

おすすめの資産運用方法はNISA(積立NISA)や投資信託などです。

老後資金の調達におすすめの資産運用方法はこちら!>>老後の資金はいくら必要?年金平均額から見る不足分の調達方法

不動産投資で老後資金対策をしたい人はこちら!>>老後の資金対策に不動産投資を選ぶメリットとリスクを解説!

なお、投資をおこなう場合は、どのくらいの投資に回す資金(元手)についても考慮する必要があります。投資にいくら回すか迷ったら、個人用バランスシートを作成して自分が所有している資産を見直すとよいでしょう。

現時点で余剰金がいくらあるのか把握できるだけでなく、資産の偏りなども確認できるので、増やすべき資産を探す際の助けになります。

バランスシートについて詳しくはこちら!>>純資産の計算方法!個人用バランスシートで所有財産を把握しよう

まとめ

シミュレーションの結果、貯金2000万円で夫婦が老後を過ごすには、資金が足りないことがわかりました。ただし、生活費にいくらかけるのか、年金以外の収入の有無、老後の生活期間によって、必要な老後資金は変わります。

まずは、老後の生活に必要な支出や年金などの収入額を把握したうえで、さまざまな条件でシミュレーションをおこない、豊かで快適な老後を目指し、必要な老後資金を見極めましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅