エアコン交換は修繕費か資本的支出か?判断ポイントを詳しく解説

季節の変わり目には、所有物件のエアコン交換を予定している大家さんも多いでしょう。

そこでよく問題になるのが、エアコン交換にかかった費用は修繕費になるのか、それとも資本的支出として減価償却の対象となるのかです。経費計上の仕方が違えば、節税効果も変わるため大家さんにとっては重要なポイントです。

そこで今回はエアコン交換を例に、修繕費と資本的出の判断ポイントについて解説します。また修繕費に計上できる費用例も紹介します。

不動産投資における修繕費とは?

不動産投資における「修繕費」とは、収益物件の建物や設備などの資産を修理・メンテナンス・交換するために支払った費用をいいます。

たとえば、建物の外壁塗装や屋根の葺き替え、壁紙・床板などの貼り替え、建物及び設備のメンテナンスや修理・交換など、通常の維持管理や原状回復を目的としたものが修繕費となります。

【修繕費の定義】

貸付けや事業の用に供している建物、建物附属設備、機械装置、車両運搬具、器具備品などの資産の修繕費で、通常の維持管理や修理のために支出されるものは必要経費となります。

引用:国税庁『No.1379 修繕費とならないものの判定』

国税庁のホームページでは、修繕費の定義について上記のように記載されています。

なお、以前よりも機能が向上するものは修繕ではなく「資本的支出」となります。

修繕費として支払った費用は、確定申告時に一括して経費計上できます。そのため、その年の課税所得金額が減少し、所得税・住民税の負担を軽減させることが可能となるので節税効果が期待できます。

不動産投資における資本的支出とは?

不動産投資における「資本的支出」とは、建物や備品などの固定資産を修理・改良などでグレードアップした際にかかった費用や、新たに取り付けた整備などで支払った費用のことです。

たとえば、資産価値の向上を目的とした間取り変更などのリノベーションや、通常の給湯器を追い炊き機能付きの高性能タイプに交換した場合は資本的支出にあたります。

【資本的支出の定義】

一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価値を高めたりする部分の支出は資本的支出とされ、修繕費とは区別されます。

引用:国税庁『No.1379 修繕費とならないものの判定』

資本的支出で支払った費用は、決められた耐用年数に従って毎年一定額ずつ減価償却費として経費計上します。

そのため支払ったお金の全額が必要経費になるまでに時間がかかりますが、減価償却することで支出がない状態でも経費に計上できる点がメリットです。

減価償却と損益通算を上手に使い、意図的に赤字をつくりだせば大きな節税効果につながります。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

耐用年数について詳しくはこちら!>>不動産投資の耐用年数が節税や融資期間に大きく関係する理由を解説!

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

修繕費と資本的支出の判断基準

ここでは、修繕費と資本的支出の判断基準を解説します。

原則として資本的支出になるケース

下記のケースは、原則として資本的支出となります。

・元のものよりも機能がグレードアップする場合

・元のものよりも明らかに価値が向上した場合

・使用可能な期間が長くなった場合

この場合、基本的に資本的支出となり、建物の取得価額に含めたうえで減価償却されます。

【資本的支出に該当するケース】

・不人気の和室を価値向上のために洋室にリノベーションした

・給湯器が故障した際、追い炊き機能付きの最新給湯器に交換した

【修繕費に該当するケース】

・原状回復工事として、室内の壁紙をこれまでと同程度の価格のものに張り替えた

・故障した給湯器を同性能の給湯器と交換した

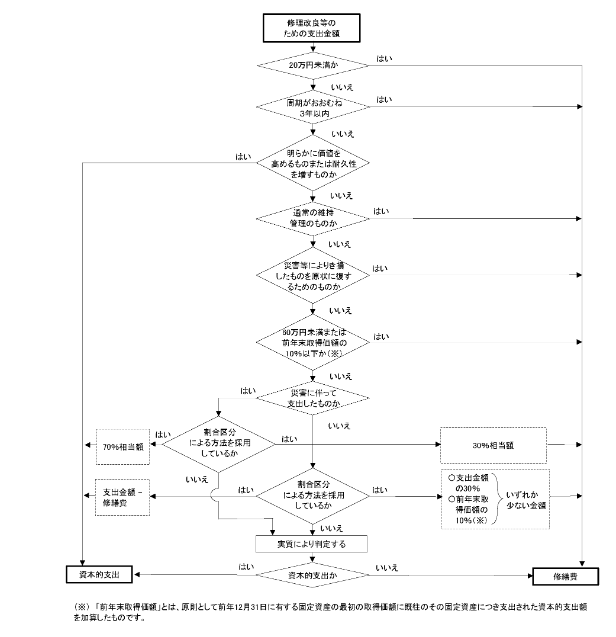

なお国税庁のホームページには、修繕費と資本的支出の区分のフローチャートが掲載されています。

引用:国税庁『No.1379 修繕費とならないものの判定』

上記のフローチャートの内容を解説します。

修繕費となるケース

下記の場合は修繕費と判断されます。

20万円未満または支出の周期が3年以内の場合

ひとつの修理・改良にかかった金額が20万円未満の場合は修繕費として経費計上できます。

なお修繕工事をおこなった結果、資産価値の向上や機能の向上につながった場合でも、支出金額が20万円未満であればすべて修繕費になります。

また修理・改良などがおおむね3年以内の周期でおこなわれる場合、「周期の短い費用」として修繕費にできます。

なお周期の短い費用に該当する場合、支出した金額が20万円以上でも全額修繕費として経費計上できます。ただし、周期の短い費用に該当し、支出が20万円以上の場合は工事が3年以内の周期でおこなわれていると証明する必要があります。

60万円未満または前期末取得価額の10%以下の場合

資本的支出と修繕費の区分が明らかでない場合、その金額が60万円未満のとき、または

支出した金額が前期未取得価額(前期末における固定資産の取得価額)のおおむね10%以下であれば、全額を修繕費として経費計上できます。

ただし、明らかに建物の価値を高めることにつながる修繕工事の場合は資本的支出になり、修繕費として経費計上はできないため注意が必要です。

修繕費と混同しやすい消耗品費の例

賃貸経営をおこなううえで、資産価値の維持のためには修繕やメンテナンスは欠かせません。前述したように修理などで発生した支払いは、金額や要件によって、修繕費または資本的支出として経費計上されます。

一方、消耗品費は、不動産投資や賃貸経営のために購入したものの費用が当てはまります。たとえば、原則として10万円未満のパソコンやプリンターの本体代金、机、椅子、コピー用紙、筆記用具などが該当します。

消耗品費に該当する支払いのなかには、修繕費と混同しやすいケースもあります。

たとえば、共用部分の切れた電球を交換するために、新品の電球を購入した場合、交換という意味では修繕費とも考えられますが、電球のように自分で交換できる範囲で購入した費用については消耗品費として計上します。

しかし、修繕費も消耗品費はどちらも一括して経費計上できるため、違いは科目名だけでなので会計処理の結果は変わりません。

ただし、価値向上やグレードアップを目的とした照明器具の交換の場合は資本的支出になります。

不動産投資の経費ついて詳しくはこちら!>>不動産投資の確定申告で必要経費にできる費用とできない費用を解説

エアコン交換は修繕費?判断例をケース別に紹介

ここではケース別に、修繕費と基本的支出の判断例を紹介します。

ケース1:故障したエアコンを自動掃除機能付きエアコンに交換した

元のエアコンより機能が向上しているため、「資本的支出」になると考える人も多いでしょう。しかしこの場合、交換したエアコンの価格(取付工事費用含む)によって処理が変わります。

20万円未満のケース

本体費用と取付工事費が10万円未満であれば「消耗品費」として一括で経費計上できます。

また20万円未満であれば「修繕費」として計上できます。

30万円未満のケース

ひとつ(または1組)が30万円未満の工事は「少額減価償却資産の特例」としてその年度で一括計上することが可能です。

ただし、この制度には「対象者が資本金1億円以下、従業員1,000人以下の青色申告事業者(個人事業主含む)」であり「1年間で計上できる費用の上限が合計300万円まで」の要件を満たしている場合にかぎります。

よって白色申告は該当しないため注意しましょう。

30万円以上のケース

エアコン代金+取付工事費が30万円以上の場合は、資本的支出として耐用年数で減価償却し、減価償却費を計上する必要があります。

なおエアコンは、種類によって耐用年数が異なります。

賃貸物件に設置されるエアコンの多くは、一般的な家庭用エアコン(壁掛けタイプ)の場合がほとんどです。このタイプのエアコンは、器具及び備品に該当するため、法定耐用年数は6年です。

ただし専有面積の広いタイプの賃貸物件では、ダクトを利用し広範囲にわたって冷却する業務用エアコン(天井埋込タイプなど)を設置する場合は、建物付属設備として扱われるため、家庭用エアコンとは耐用年数が異なります。

業務用エアコンの耐用年数は、冷凍機の出力が22kW以下の場合が13年、22kW以上の場合は15年となります。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

耐用年数について詳しくはこちら!>>不動産投資の耐用年数が節税や融資期間に大きく関係する理由を解説!

ケース2:収益物件の壁紙を原状回復のために張り替えた

原状回復で壁紙を張り替えた場合は「修繕費」に該当します。たとえ壁紙の張り替え費用が100万円以上であっても、原状回復のためであれば修繕費として経費計上できます。

壁紙の貼り替えだけでなく、畳の表替えなど、一般的な原状回復工事に含まれる支出は基本的に修繕費です。

ただし「元の壁紙よりもグレードの高いもの」や「消臭機能のある壁紙」などに貼り替えた場合は、明らかに価値が向上したとみなされ、資本的支出になる可能性もあるため注意しましょう。

ケース3:老朽化したキッチンを別メーカーのキッチンと入れ替え

経年劣化などでキッチンを入れ替える場合も、「キッチンのグレードアップがあったかどうか」で判断します。入れ替えたものが元あったものと異なるメーカーだったとしても、同程度のグレードだと判断できる場合は修繕費として計上できます。

しかし、通常のブロックキッチンだったものを食洗器付きシステムキッチンに入れ替えるなど、グレードアップや価値の向上が明らかなケースでは資本的支出として判断されます。

大規模修繕の外壁塗装

建物の外壁塗装や屋根の葺き替え(屋上の防水塗装)などの大規模修繕は、建物の資産価値を維持するために定期的におこなう必要があります。多額の費用が発生する大規模修繕ですが、基本的には修繕費として一括で経費計上できます。

ただし修繕費として計上できるのは、「外壁の傷んだ箇所の補修や修復」といった「元の状態に戻すまたは維持するため」に支払った費用にかぎります。

ただし、大規模修繕であっても、これまで使用していた塗料よりも防水効果や撥水機能が高い効果を発揮する塗装工事をおこなった場合は価値が向上したと判断され、資本的支出として会計処理をする必要があります。

まとめ

不動産投資において、エアコン交換や修理などの支出は、工事内容によって修繕費と資本的支出にわけられます。基本的に原状回復や資産価値を維持するための修理費用などは修繕費として一括計上が可能です。

ただしグレードアップなど、価値や機能が上がる場合は資本的支出となります。また20万円未満であれば、資本的支出ではなく修繕費に計上できるなど金額によっても変わりますし、少額減価償却資産の特例の適用条件も関係します。

修繕費にしても、資本的支出にしても、最終的に経費にされる金額に違いはありません。しかし節税効果の面では違いがあるため、それぞれの仕組みを理解しておくことが大事です。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅