税金が得な年収額を調査!高収入は却ってデメリットになって本当?

日本の所得税は、年収が増えれば税率も上がる「累進課税制度」を導入しています。そのため「せっかく年収が上がっても所得税や住民税の負担が重い……」と考えている人も多いのではないでしょうか。

また「実際、税金が得な年収額とはいくらくらいなのか?」と気にしている人もいるでしょう。

そこで今回は、一番税金が得な年収がいくらなのか徹底調査しました。また年収が増えることで発生するデメリットについても解説します。

あわせてサラリーマンにできる節税方法も紹介しています。

日本の個人所得税は累進課税

日本の個人所得税は、年収とともに所得税も増える「累進課税制度」です。税率は下記の表のように7段階にわけられており、年間所得によって変わります。

【所得税の税率表】

*平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

*平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。引用:国税局『No.2260 所得税の税率』

最低税率は5%、最高税率は45%となり、4,000万円以上の年収があっても半分近くは税金として国へ納めなくてはなりません。

年収が増えることで発生するデメリット

年収が増加するのは喜ばしいことですが、ここで注意したいのが「年収が増加しても、増加した額が手取り額になるわけではない」ということです。たとえば、年収が50万円上がったとしても、手取り額が50万円増えるわけではありません。

年収が増加することで、所得税と住民税が増えたり、控除の対象から外れたり、手当がもらえなくなったり、さまざまな面で損となるケースがあるのです。ここでは年収が増えることで発生するデメリットを紹介します。

自分が該当するかどうか確認してみましょう。

所得税が増える

前述したように、所得税は累進課税制度となっており、下記の表のように7段階の税率が用意されています。

【所得税の税率表】

*平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

引用:国税局『No.2260 所得税の税率』

特に注意が必要なのが、税率が上がる境目にいる場合です。年収がたった数万円上がっただけで税率が10%も上がるケースもあります。

加えて住民税も納付しなくてはならないため、年収が増えればそれだけ税金の負担も重くなるのです。

所得税の計算方法

【所得税の計算方法】

所得税額 = 課税所得金額 × 税率 - 控除額

たとえば課税所得金額が300万円だった場合の所得税は以下のようになります。

300万円×10%-9万7500円=20万2500円

課税所得金額が300万円だった場合の所得税は20万2500円となり、課税所得の1割弱程度です。

では年収が4000万円だった場合の所得税を計算してみましょう。

4000万円×45%-479万6000円=1365万4000円

課税所得金額4000万円に課せられる所得税は1365万4000円と、年収の約3割が税金となります。

住民税について

「住民税」も個人の所得に課せられる税金のひとつです。住民税は、その年の1月1日の時点でその市町村に住所がある個人に課税されます。

住民税は、所得に関係なく一律に課せられる「均等割」と、所得に応じて納税額が決まる「所得割」を合計した額を納税します。

【住民税の計算方法】

住民税 = 均等割 + 所得割

均等割の額は自治体によって異なりますが、都道府県民税が1,500円+市区町村税が3,500円=合計5,000円という自治体が多いです。

住民税の所得割にかかる税率は標準税率で10%(都道府県民税が4%、市区町村税が6%)となります。

サラリーマンの場合は毎月の給与から天引きされますが、サラリーマンでも給与以外の所得がある人は、確定申告で申告した所得と会社で支払われる給与と合算されて翌年の住民税に反映されます。

もし、給与以外に収入があることを会社に知られたくない場合は、確定申告書の「住民税に関する事項」の欄で、「自分で交付」に丸印をつけましょう。すると給与以外の収入分に課せられる住民税の通知は自宅に届くので、会社に知られることはありません。

あとは送付されてきた納付書にしたがって住民税を支払います。

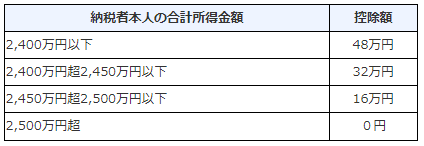

基礎控除が少なくなる

年間所得が2,400万円以下であれば、48万円の基礎控除が適応されます。しかし、2,400万円を超えると基礎控除は減額されていき、所得金額が2,500万円以上になると基礎控除の対象外となり、控除を受けられなくなります。

【基礎控除】

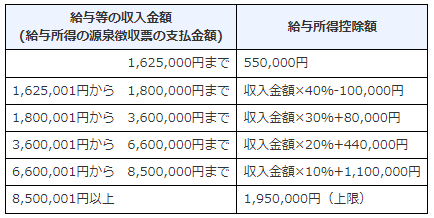

給与所得の控除割合が下がってしまう

サラリーマンなど給与所得者には「給与所得控除」が用意されており、下記の表のように年間所得から一定額の控除額を差し引いた部分が課税対象になります。

【給与所得控除 令和2年分以降】

引用:国税庁『No.1410 給与所得控除』

しかし、年収850万円を超えてしまうと控除額は195万円に固定されてしまい、年収が上がるほど給与所得控除のメリットは薄くなります。所得税の税率と同様に、控除割合の境目にも気を付けておきましょう。

公的支援の対象外になる

住宅購入時に最大50万円が給付される「すまい給付金」や、高校生のいる家庭に提供される「高等学校等就学支援金」などの公的支援も年収が上がると対象外となる可能性があります。

「すまい給付金」の場合、居住地域や扶養家族の有無などにより異なりますが、専業主婦と中学生以下の子ども2人の世帯では、年収450万円以下であれば最大給付額の50万円が受け取れます。しかし年収700万円の場合は10万円しかもらえません。年収775万円を超えると給付額は0円です。

このように場合によっては年間の手残りが数十万円もの差が出るケースもあるため注意が必要です。

参考:国土交通省『すまい給付金』

参考:文部科学省『高等学校等就学支援金制度』

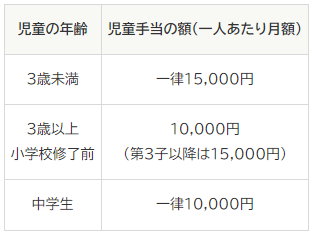

児童手当が受けられない

中学校卒業までの子供がいる世帯には、下記のように児童手当が支給されます。

【児童手当の支給額】

引用:内閣府『児童手当制度のご案内』

しかし主たる生計者の年収が960万円以上1200万円未満の場合、所得制限限度額以上の所得とみなされ、児童手当は受けられず児童手当を満額もらえず、特例給付という形で月額5000円の支給へと減額されてしまいます。

さらに年収1200万円以上の場合、児童手当自体が支給対象外となってしまうのです。

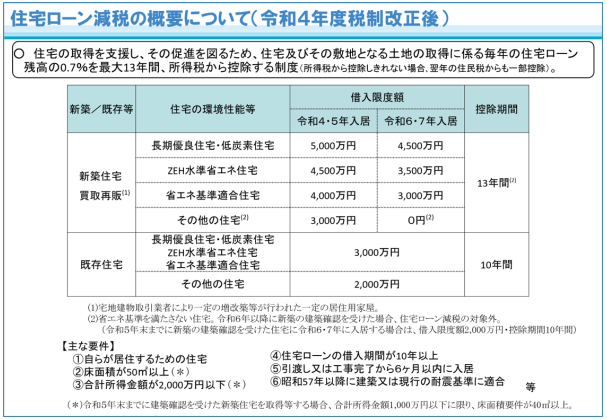

住宅ローン控除が使えない

マイホームとして新築戸建てを建てたり、増改築したりした場合は住宅ローン控除を受けることができます。

【住宅ローン減税の概要】

一般住宅であれば年間最大40万円の控除となり、最長10年間はローン残高の1%が住民税及び所得税から控除されます。しかし、年収3,000万円以上になると住宅ローン控除はそもそも利用できなくなります。

なお、この控除を受けるための年収は副業なども合算された金額になります。本業の年収が3,000万円以下であっても、副業を合わせると3,000万円以上になってしまう場合は対象外となるため注意が必要です。

また令和4年(2022年)の税制改正により、住宅ローン控除を受けるための要件等が変更されました。改正後は、合計所得金額が2,000万円以下でなければ利用できなくなっているため、注意しましょう。詳しくは国土交通省『住宅ローン減税』をご確認ください。

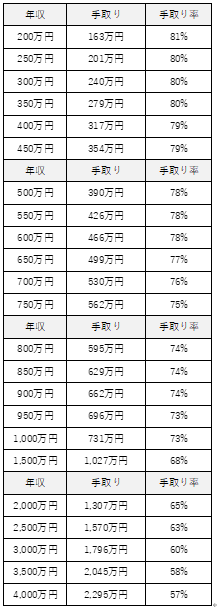

年収、手取り、手取り率の早見表

ここでは下記の条件下での年収別の手取り額と手取り率の一覧表(概算)を紹介します。

給与所得者のサラリーマン(扶養家族なし)

控除は、給与所得控除、基礎控除、社会保険料控除のみ

ただし、年収や手取り額は、年齢や家族構成、控除の有無など、さまざまな状況によって異なるため、あくまで参考として用いてください。

手取り額の割合は年収が増えるほど下がり、年収1,000万円になると約3割弱が税金として徴収されます。年収4,000万円では、約4割強が税金であることがわかります。

もっとも税金が得な年収額は600万円~700万円

上記の「年収、手取り、手取り率の早見表」をみるとわかるように、年収が少ないほど手取り率は高くなります。このように考えると、税金が得なのは年収195万円以下となります。

しかし、このラインでは手取り額が少ないため生活するために必要な金額を考慮すると、各種控除や家族構成によって多少異なりますが、一般的には「年収600万円前後」が、もっとも税金が得な年収帯といえるでしょう。

年収700万円を超えると、所得税が税率10%(所得195万円以上330万円未満)と税率20%(所得330万円以上695万円未満)のどちらかになりますが、税率20%になると税金は大きく増えてしまい、お得感が薄れてしまいます。

年収が高くなればそれだけ税率も上がって税金負担が増えるため、あまりお得な年収とは言えません。

その点、年収600万円前後であれば税率10%の枠に収まり、手取り額もまとまった金額になるため満足感も得られるでしょう。

配偶者がパートなどで得る年収は100万円以下がお得

配偶者がパートなどで得る年収が103万円を超えてしまうと所得金額に応じた「所得税」が課税されます。年収101万円以上の場合は「住民税」も発生します。

配偶者がパートやアルバイトなどで得る年収がおおよそ100万円以下であれば、所得税・住民税いずれの支払い義務も発生しません。そのため、納税負担が発生しないようにするには、配偶者が得る年収を100万円以下におさえるのがお得と考えられています。

ただし、各自治体により課税される年収は異なる場合があるため、100万円はおおよその目安であることを覚えておきましょう。

サラリーマンの節税対策方法

不動産投資など事業をおこなっている場合、さまざまな節税方法がありますが、サラリーマンが個人で節税するにはどのような手段があるのでしょうか。ここではサラリーマンでもできる節税方法について紹介します。

会社員の節税方法について詳しくはこちら!>>税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

ふるさと納税を利用する

「ふるさと納税」を利用することで税金対策につながります。

ふるさと納税とは、自身で選んだ好きな自治体に寄付として納税をおこなう制度です。「納税」と謳われていますが、正確には「寄付」として扱われます。

寄付した金額のうち、2,000円を超える金額は「寄付金控除」の対象となるため、課税される所得金額が減り、結果的に節税につながるのです。

ただし、控除対象額の上限は所得によって定められているため、多額をふるさと納税しても全額が控除対象になるとはかぎりません。大きな節税効果は得られませんが、ふるさと納税をすることで、寄付を受けた自治体からお礼として「返戻品」を受け取ることができます。

返礼品の多くは各自治体の特産品や名産品であり、この返礼品を目当てにふるさと納税を利用している人も多いようです。まだ試したことのない人は、一度試してみてもよいでしょう。

ふるさと納税について詳しくはこちら!>>ふるさと納税で節税!不動産投資で所得があれば上限額がアップする

NISA(ニーサ)を利用する

NISAとは、2014年1月にスタートした、個人投資家に向けた少額の投資が非課税になる税制優遇制度です。正式名称は「少額投資非課税制度」といいます。

通常、投資商品の運用益には約20%の税金が課されますが、NISA運用益は非課税になるのが大きな特徴です。

利用可能額の上限や対象の金融商品が決まっているなど条件ははありますが、株式の配当や売却益、投資信託の分配金などの投資で得た利益に税金がかからず、全額を受け取れるというメリットはとても大きいです。

なお現行のNISAは2023年で新規投資終了し、2024年1月1日からは「新NISA」がはじまる予定です。

現行のNISAは「NISA(一般)」か「つみたてNISA」のどちらか片方だけしか利用できませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」として1本化されます。

また最大利用可能額も、現行の800万円(1年間120万円まで)から引き上げられ、最大1,800万円(つみたて投資枠120万円・成長投資枠240万円、1年間360万円まで)の投資が可能になります。

さらに、非課税期間も最長5年間から無期限で非課税となるため、新NISAを上手に活用することで資産を増やしながらより大きな節税効果が期待できるでしょう。

参考:金融庁『新しいNISA』

会社員の節税方法について詳しくはこちら!>>税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

iDeCo(イデコ)を利用する

iDeCo(イデコ)は個人型確定拠出年金のことで、毎月5,000円から積み立てをおこなうことができ、掛金は控除対象となるので所得税・住民税を減額可能です。

また運用益にも優遇税制があり、所得税・住民税・復興特別所得税を合わせた20.315%の税金が非課税になるため、節税対策だけでなく無理のない掛金でコツコツと資産形成できるのが特徴です。

退職金や公的年金への上乗せを検討するとよいでしょう。

なおiDeCoの掛金は原則60歳まで引き出せないため注意が必要です。ただし個人型iDeCo加入者が死亡したり、障害状態になったりした場合は、60歳前でも障害給付金や死亡一時金を受給できます。

参考:国民年基金連合会『iDeCo公式サイト』

会社員の節税方法について詳しくはこちら!>>税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

生命保険や医療保険などの所得控除の申告する

任意で加入している生命保険や医療保険などで支払った保険料を所得控除として申告することで節税につながる可能性があります。

生命保険や医療保険による控除は条件があり、対象となる以下の3つの保険から選択することができます。

- 一般生命保険

- 介護医療保険

- 個人年金保険

それぞれの保険内容によって、どのように控除が適用されるのか違いがあるため、契約を結ぶ前に確認しておくことが大事です。これから介護保険や生命保険への加入を考えている人は、控除を受けることを前提に検討しましょう。

なお各種控除の申告手続きは会社員の場合は年末調整でおこないます。サラリーマンでも給与以外の所得がある場合や個人事業主の場合は、確定申告で手続きをおこなう必要があります。

会社員の節税方法について詳しくはこちら!>>税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

まとめ

日本の所得税は、年収が増えれば税率も上がる「累進課税制度」を導入しています。そのため年収が上がっても納税してしまうと、思ったよりも手取りが少ないということもめずらしくありません。特に給与から税金を天引きされているサラリーマンの場合、税金の割合を意識していない人も多いのではないでしょうか。

一番税金が得な年収は600万円程度であると考えられます。ただし、年収や手取り、税額などは、本人の年齢や家族構成、控除の有無などによって異なります。

またサラリーマンが節税して手取りを増やすためには、NISAやiDeCoで運用益を非課税にする恩恵を受けたり、ふるさと納税を活用して控除額を増やしたりして、計画的に年収アップを目標にするとよいでしょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅