税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

会社員として、個人事業主として、所得があった場合は納税義務が発生します。所得に対して税金が占める割合は大きいため、できるだけ節税したいと考えている人は多いです。

しかしなかには、節税手段がわからない、正しい節税方法かどうか判断できないケースもみられるようです。

そこで今回は、会社員と個人事業主それぞれに向けて、税金対策方法について解説します。いずれも合法的な税金対策方法なので、ぜひ参考にしてください。

税金対策とは

税金対策とは、合法的な手段を用い、自分の所得や資産に対して本来であれば支払う必要のない税金をカットすることで、税負担を軽減させるのと同時に手取り現金を最大化させる方法を指します。

税金対策にはさまざまな方法がありますが、大きくわけると次の2種類があります。

- 所得控除やさまざまな投資・納税など、税法上の特例制度を活用する

- 収入から減額する経費を最大限計上する

どちらも課税所得を可能な限り減少させることにつながり、結果的に所得税や住民税などの負担を軽減できます。

節税と脱税の違いには要注意

一定額の所得に対する納税は義務であり、所得に応じた税金を納めなくてはなりません。

それを踏まえ、税務制度にのっとって合法的に税金の額を減らすことは「節税」ですが、違法な方法で税金を減らすのは「脱税」となります。

脱税が発覚した場合、延滞税や加算税などの追徴課税が課されます。また悪質とみなされた場合は刑事罰などの罰則が科されるケースも考えられるため、納税は正しくおこないましょう。

会社員ができる税金対策方法

税金対策といっても、複雑な手続きや特別なスキルが必要なわけではありません。ここで紹介する税金対策は個人や会社員でも、知ってさえいれば簡単におこなえるものばかりです。ここでは5つの税金対策方法について解説します。

会社員向け税金対策方法1:NISA(ニーサ)を活用する

NISAとは、個人投資家に向け2014年1月にスタートした少額の投資が非課税になる税制優遇制度で、正式名称は「少額投資非課税制度」といいます。NISAは「NISA(一般)」と「つみたてNISA」の2種類があります。

通常、投資商品の運用で出た利益に対して約20%の税金が課税されますが、NISA制度を活用することでそうした税金が非課税になるため、それだけ資産を増やすことできるのです。たとえば100万円の運用益があった場合、約20万円が税金として徴収されますが、NISA制度を活用することでそうした税金が非課税になるため、それだけ資産を増やすことにつながります。

対象の金融商品が決まっているなど条件はありますが、税金を抑えて投資ができる点は魅力的です。

なお現行のNISAは2023年で新規投資終了し、2024年1月1日からは「新NISA」がはじまる予定です。

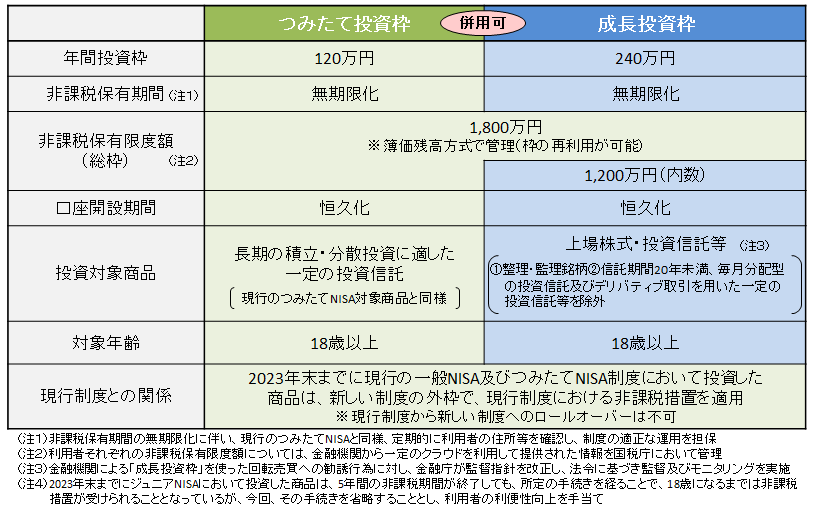

【新NISA】

引用:金融庁『新しいNISA』

現行のNISAは「NISA(一般)」か「つみたてNISA」のどちらかを選択する必要がありましたが、新NISAでは「つみたて投資枠」と「成長投資枠」として1本化されるため選択が不要になります。

現行のNISA(一般)の最大利用可能額は800万円(1年間120万円まで)でしたが、新NISAでは最大で1,800万円(つみたて投資枠120万円・成長投資枠240万円、1年間360万円まで)の投資が可能です。

また、現行のNISAの非課税期間(課税なしで商品を運用できる期間)は最長5年間だったのが、無期限で非課税となります。

投資に対して不安な場合は、「つみたてNISA」を検討しましょう。

つみたてNISAで投資できる商品は、金融庁によって選定済み(長期分散投資に適している・低コストと判断された投資信託)の優良商品から選ぶことが可能です。

対象は投資信託のみですが、毎月100円からはじめられる商品も多いため、投資初心者の人でも手軽にはじめやすいのが特徴です。

新NISAを上手に活用することで資産を増やしながら節税対策も実現できる可能性が高まるでしょう。

会社員向け税金対策方法2:iDeCo(イデコ)を活用する

iDeCo(イデコ「個人型確定拠出年金」)は、確定拠出年金法に基づいて実施されている私的年金の制度のひとつです。掛金は最低5,000円/月からと少額でおこなえます。なお上限額は公的年金の被保険者種別やお勤め先の企業年金制度の加入状況により異なります。

iDeCoのメリットは、支払った掛金の全額が所得控除となるため、所得税・住民税の負担軽減につながることです。また運用益が非課税になります。さらにiDeCoで用意した資金の受け取り時には各種の所得控除によって支払う税金をおさえることができるので、老後の資金を備えながら同時に税金対策にも効果が期待できるのです。

ただし、iDeCoの掛金は原則60歳まで引き出せないため注意が必要です。ただし、個人型iDeCo加入者が障害状態になった場合や加入者が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

会社員向け税金対策方法3:生命保険料や地震保険料を所得控除する

生命保険や地震保険に加入している場合は、所得から保険料の一定金額を控除することで節税につながります。

会社員の場合は保険会社から送られてくる保険料の支払い証明書を会社に提出するだけで、年末調整にて「生命保険料控除」や「地震保険料控除」の適用対象として処理してもらえます。

なお控除される金額に上限があるため、保険料が高い保険に入ったからといって控除が増えるとはかぎりません。逆に保険料が負担になる可能性もあるため注意しましょう。

会社員向け税金対策方法4:ふるさと納税で寄付する

人気の「ふるさと納税」も税金対策につながります。

納税といわれていますが、ふるさと納税で支払った分は寄付として扱われ、2000円を超える金額は「寄付金控除」の対象となるため節税効果が見込めるのです。なお控除対象の上限は所得によって定められています。

ふるさと納税とは、自分が住んでいる自治体以外の地方自治体に寄付をすることで、住民税と所得税の控除・還付が受けられると同時に、寄付を受けた地方自治体から「返礼品」を受け取ることができます。

返礼品は各自治体の特産品や名産品が多く、この返礼品目的でふるさと納税を利用している人も少なくないようです。

このように、ふるさと納税には節税だけにかぎらないメリットがあるため、非常に人気の制度となっています。

ふるさと納税について詳しくはこちら!>>ふるさと納税で節税!不動産投資で所得があれば上限額がアップする

会社員向け税金対策方法5:住宅ローン控除を利用する

ローン契約で住宅を購入、建築、増改築した場合は「住宅借入金等特別控除(住宅ローン控除)」が適用され、年末のローン残高などに応じて所得税から税額が控除されるため節税につながります。

土地と建物の両方が控除の対象となり、また新築か中古にかぎらず適用可能です。

ただし適用されるには定められた条件を満たす必要があります。

以下はおもな適用条件の抜粋になります。

- 住宅を取得してから6ヶ月以内に入居している

- 適用を受ける12月31日まで引き続き居住している

- 住宅ローン控除を受ける年の合計所得金額が、3000万円以下である

- 新築または取得した住宅の床面積が50㎡以上である

- 床面積の1/2以上の部分が自己の居住用である

- 10年以上にわたり分割返済する方法になっている

参考:国税庁『No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)』

なお上記の条件は新築住宅の場合となり、中古住宅などは別途適用条件があります。

個人事業主向き税金対策方法

個人や会社員と比べて、個人事業主の場合は節税できる仕組みがたくさんあります。それらを利用することで大きな節税効果が期待できるでしょう。

個人事業主向け税金対策方法1:青色申告をおこなう

個人事業主の確定申告には、白色申告と青色申告の2つの方法がありますが、青色申告をおこなうことで所得控除や経費計上に関する特例が受けられ、課税所得を減らし税金をおさえることにつながります。

なお青色申告をおこなうためには、青色申告書による申告をしようとする年の3月15日までに「青色申告承認申請書」を税務署に届け出る必要があります。

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

青色申告によるメリット1:最大65万円特別控除が受けられる

青色申告の最大のメリットは、条件に応じて最大65万円の特別控除が受けられることです。

65万円の控除を受けるためには、不動産所得か事業所得があり、複式簿記による記帳をおこない、損益計算書と貸借対照表を作成して申告書類とともに提出する必要があります。

加えて確定申告を電子申告でおこなうか、または電子帳簿保存をおこなっていることが条件です。

なお上記の条件のうち、最後の「電子申告または電子帳簿保存」の条件のみが満たせていない場合は55万円の控除となります。それ以外の条件のうちひとつでも満たせていない場合の控除額は10万円になるため注意しましょう。

ただし、提出期限である3月15日(土日の場合は月曜日)を過ぎてから申告した場合は、10万円の控除しか受けることができません。65万円の特別控除を受けたい場合は、かならず期限内に提出しましょう。

青色申告によるメリット2:青色事業専従者給与を経費に計上できる

青色申告では「青色事業専従者」とすれば、家族や親族に支払った給与全額を経費として計上できます。

なお家族が青色事業専従者と認められるためには、その年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出したうえで、以下の条件を満たす必要があります。

個人事業主と生計をひとつにして暮らしている配偶者、親、祖父母、子どもである

その年の12月31日時点で15歳以上(学生は原則不可)である

1年のうち6ヶ月以上はその事業に従事する

参考:国税庁『No.2075 青色事業専従者給与と事業専従者控除』

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

青色申告によるメリット3:最長3年間赤字を繰り越せる

万が一、事業が赤字だったとしても青色申告をしている個人事業主であれば、翌年以降最長3年間にわたって翌年分の所得から赤字分を差し引くことが可能です。

たとえば、今年の事業所得の赤字が100万円、翌年の事業所得の黒字が100万円の場合、損失申告をしておけば、翌年は黒字100万円-前年の繰越損失100万円=0円となり、税金は課されません。

このように赤字を差し引いた分、翌年度の税金を安くすることができるので節税につながります。

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

青色申告によるメリット4:少額減価償却資産の特例を利用する

「少額減価償却資産の特例」とは、取得原価30万円未満の減価償却資産の一定金額を損金算入できる税制措置です。

少額減価償却資産の特例を活用することで、所得が高額な年度に一括費用計上することで課税額が減り、節税効果が期待できます。

通常は減価償却のルールを反映しますが、一定の条件を満たすことで適用されます。適用条件は、青色申告をおこなっていること、取得原価が10万円以上30万円未満の減価償却資産であることです。

なお、適用の対象となる資産の合計額には上限があり、合計金額が年間300万円となります。

なお、本特例は令和4年3月31日までの予定でしたが、令和4年度税制改正において、令和6年3月31日まで適用期間が延長されました。(令和5年7月20日現在)

青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

個人事業主向け税金対策方法2:必要経費を正しく計上する

事業にかかった費用を見直すことで経費削減につながり、結果的に節税につながる可能性があります。

経費にできない費用を削減しつつ、たとえ少額の費用でも必要経費にできる費用はもれなく計上することで課税総所得が減り、所得税や住民税、個人事業税など税金対策に効果が期待できます。

たとえば自宅を事務所として使用している場合、家賃の一部を按分して必要経費として計上できます。按分する場合は、床面積のうち事務所が占める割合を計算し、その割合を家賃にかけて経費とします。

水道光熱費、電話代やインターネット料金など、プライベートと事業で共有している費用は、もれなく按分して経費計上することで節税につながるのです。

ただし経費として計上できるのは事業にかかわる費用だけです。プライベートで利用した飲食代金や交通費などは経費にできないため注意しましょう。

個人事業主向け税金対策方法3:法人化する

事業の拡大にともない多額の収益が得ている場合は、法人化することで節税につながる可能性があります。

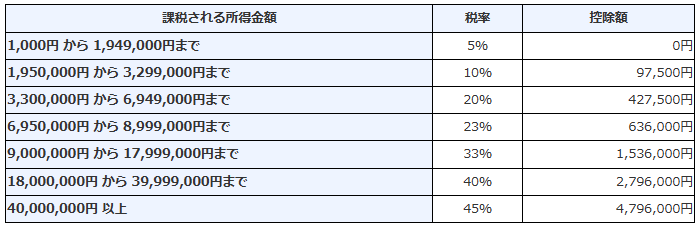

個人の所得税は、所得が高額なほど税率が上がる「累進課税制」ですが、法人税は法人の種類や所得金額によって区分されています。そのため、個人の所得税率に比べて、法人税率の上限は低くなっています。

【所得税の税率[令和4年4月1日現在法令等]】

引用:国税庁『No.2260 所得税の税率』

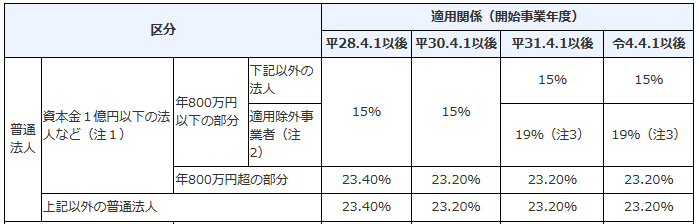

【法人税の税率[令和4年4月1日現在法令等]】

引用:国税庁『No.5759 法人税の税率』

法人税は資本金等によって税率が異なりますが、最大税率は23.2%です。所得税の場合、課税所得が900万円以上になると所得税率が33%となるため、このタイミングで法人化することで節税につながるというメリットが生まれます。

法人化することで、相続税対策にもつながります。

個人事業主が亡くなった場合、その人が所有していた財産は相続人が引き継ぎます。その際、相続した財産の評価額に応じた相続税を相続人が支払わなくてはなりません。

しかし相続の事前準備として法人を設立して、財産を法人の所有物にしておけば被相続人が所有している財産は減るため、その額を基礎控除額以下にすることも不可能ではありません。

また、財産を引き継がせたい家族を法人の役員にして役員報酬を支払えば、贈与税を支払わずに生前に財産を移転することが可能になります。

ただし事業の法人化による節税効果については、事業の規模や従業員数などによって異なります。実際にはどの程度の節税につながるか確認するためにも、税理士に相談するとよいでしょう。

個人事業主向け税金対策方法4:小規模企業共済制度や経営セーフティ共済に加入する

「小規模企業共済」とは、中小企業の経営者や個人事業主などの積立による退職金制度です。個人事業主が事業をやめる際に、掛金に応じた額を受け取る仕組みです。

この小規模企業共済の掛金は、確定申告時には「小規模企業共済等掛金控除」として全額所得控除の対象となるため節税対策につながります。

「経営セーフティ共済」は、取引先の倒産などによる連鎖倒産を防止する制度ですが、経営セーフティ共済で支払う掛金は損金として計上可能です。

損金として計上することで会社の経費を増やすことで利益を圧縮でき、税金対策として効果が期待できます。

ただし、積立できるのは掛金総額が800万円までと決められており、800万円までしか損金に計上できないため注意しましょう。

まとめ

所得がある以上、納税義務はかならず発生しますが、適切な税金対策をおこなうことで思った以上に節税できる可能性もあるのです。

今回紹介したように、会社員や個人事業主それぞれがおこなえる税金対策方法はたくさんあります。なかには資産運用と節税が同時におこなえる制度も存在します。

自身の大事な財産を減らさないためにも、しっかりと税金対策をおこないましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅