個人事業主のための節税対策!経費や支払うべき税金の種類を解説

個人事業主の方の多くは、「できるだけ節税して、手元に残るお金を増やしたい」と考えていることでしょう。実は個人事業主がおこなえる節税対策はたくさんあるのです。

そこで今回は、個人事業主におすすめの節税方法を紹介します。まずは個人事業主として納める税金の種類や仕組みを理解したうえで、適切な方法で節税をおこないましょう。

個人事業主とは

「個人事業主」とは、法人を設立せずに個人で事業をおこなっている人のことを指します。「個人」といっても、ひとりきりで事業をおこなう必要はなく、従業員を雇用して複数人で事業を営んでいるケースもあります。

個人事業主は、事業を開始する際に税務署に「開業届」を提出しなければなりません。逆に言えば、税務署に「開業届」を提出さえすれば、だれでも個人事業主になることができます。

個人事業主が支払うおもな税金の種類

個人事業主として事業をおこない収益がある場合は納税義務が発生します。個人事業主が支払う、おもな税金は以下のような種類があります。

- 所得税

- 住民税

- 消費税

- 個人事業税

上記のうち、消費税と個人事業税は条件に当てはまる人のみが納付します。所得税と住民税はすべての個人事業主が納税対象者となります。ここではそれぞれの税金について解説します。

所得税

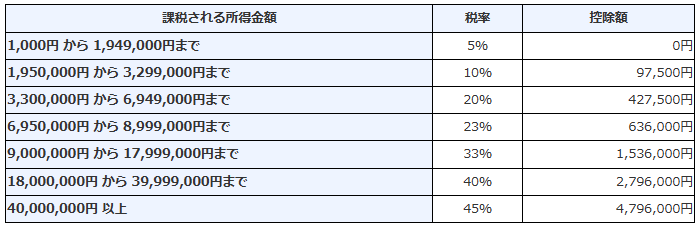

毎年1月1日から12月31日までの1年間に事業から得た所得に対して課せられる税金です。所得税は、所得が多ければ多いほど税率が上がる「累進課税」となっており、税率は7段階にわかれていて最小で5%、最大で45%です。

【所得税の税率[令和4年4月1日現在法令等]】

引用:国税庁『No.2260 所得税の税率』

なお個人事業主の所得税は、確定申告によって決定します。

確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日(3月15日が土日の場合は翌月曜日)までの間に申告をおこない所得税を納付するまでの一連の手続きを指します。

会社員の場合、所得税は源泉徴収として給与から天引きされるのが一般的です。しかし、個人事業主の場合、自分で確定申告をおこなうことで税金の申告・納付をしなければなりません。

所得があるにもかかわらず、確定申告や納付の期限を過ぎてしまうと延滞税などのペナルティが課せられるため注意しましょう。ペナルティには以下のようなものがあります。

- 延滞税

- 無申告加算税

- 過少申告加算税

- 重加算税

悪質だと判断された場合は刑事罰の対象となる可能性もあるため注意が必要です。

所得が48万円以下であれば確定申告は不要

個人事業主が事業等で得た収入から経費を差し引いた所得が基礎控除の48万円以下の場合、確定申告の義務はありません。しかし、個人事業主は確定申告をおこなうことで節税につながるケースや、確定申告の控えを収入証明にすることができます。

手間はかかりますが、所得が48万円以下でも確定申告をおこなうことをおすすめします。

住民税

住民税は、その年の1月1日の時点でその市町村に住所がある個人に課税されます。住民税は、所得に関係なく住民に平等な負担を求める「均等割」と、所得に対して納税額が決まる「所得割」を合計した額を納税します。

住民税 = 均等割 + 所得割

均等割の額は自治体によって異なりますが、都道府県民税が1,500円+市区町村税が3,500円=合計5,000円という自治体が多いです。

住民税の所得割にかかる税率は標準税率で10%(都道府県民税が4%、市区町村税が6%)となっています。

確定申告後に、個人事業主の事務所がある都道府県、市町村から届く納付書にしたがって住民税を支払います。6月、8月、10月、1月の年4回払いまたは、6月の1回払い、いずれかを選びます。

消費税

商品やサービスの提供を受けた時にその対価にかかる税金を消費者が負担する税金です。

原則として、基準期間(前々年)の売上が1,000万円を超えた場合に課される税金です。1,000万円以下の場合は「非課税事業者」となり、課税はされません。

個人事業税

法律で定められた業種の事業をおこなっている場合に課される税金です。そのため、個人事業税の課税対象とならない業種もあります。

また事業税のかかる業種は都道府県で異なり、事業や地域によって税率も異なります。

個人事業税には年間で一律290万円の事業主控除が設けられているため、その年の事業所得が290万円までであれば納税の必要はありません。

なお個人事業税の納付先は都道府県で、納付時期は8月と11月の年2回になります。

個人事業主の節税対策

個人事業主が支払う税金は、さまざまな節税対策をおこなうことで節税効果が期待できます。ここでは個人事業主ができる主な節税対策方法を紹介します。

会社員向けの税金対策はこちら!>>税金対策とは?会社員や個人事業主向けの節税方法を詳しく解説!

節税方法1:青色申告をおこなう

個人事業主の確定申告には、白色申告と青色申告の2つの方法がありますが、青色申告をおこなうことで特別控除や経費計上に関する特例が受けられます。課税所得を減らして税金をおさえることにつながるため青色申告で確定申告をおこなうことをおすすめします。

なお青色申告をおこなうためには、青色申告書による申告をしようとする年の3月15日までに「青色申告承認申請書」を税務署に届け出る必要があります。

不動産投資の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

最大65万円特別控除が受けられる

青色申告の最大のメリットは最大65万円の特別控除が受けられる点にあります。

65万円の控除を受けるためには以下の条件をすべて満たす必要があります。

- 不動産所得か事業所得がある

- 複式簿記による記帳している

- 損益計算書と貸借対照表を提出できる

- 確定申告を電子申告で行っている、または電子帳簿保存をおこなっている

なお上記の条件のうち、最後の「電子申告または電子帳簿保存」の条件のみが満たせていない場合は55万円の控除となります。それ以外の条件のうちひとつでも満たせていない場合の控除額は10万円になるため注意しましょう。

ただし、提出期限である3月15日(土日の場合は月曜日)を過ぎてから申告した場合は、条件を満たしていても10万円の控除しか受けることができなくなるため、かならず期限内に提出しましょう。

不動産投資の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

青色事業専従者給与を経費に計上できる

青色申告では、「青色事業専従者」として家族従業員に給与を支払った場合、その給与が適正であればすべてを経費とすることができます。

家族が青色事業専従者と認められるためには、以下の条件を満たす必要があります。

その年の3月15日までに「青色事業専従者給与に関する届出書」を税務署に提出している

個人事業主と生計をひとつにして暮らしている配偶者、親、祖父母、子どもである

その年の12月31日時点で15歳以上(学生は原則不可)である

1年のうち6ヶ月以上はその事業に従事する

参考:国税庁『No.2075 青色事業専従者給与と事業専従者控除』

不動産投資の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

最長3年間赤字を繰り越せる

青色申告では、赤字を最長で3年間繰り越すことが可能です。翌年以降の利益から繰越損失分を差し引いた金額に対して税金を納めます。

繰越損失分だけ利益が減るため、結果的に節税につながります。

不動産投資の青色申告について詳しくはこちら!>>不動産投資は青色申告で賢く節税!計上できる経費や提出の流れを解説

少額減価償却資産の特例を利用する

減価償却とは、購入した固定資産の費用を税法上の耐用年数で分割して計上する会計処理をいいます。

そのため減価償却期間中は節税効果が期待できますが、中小企業者については一定の条件を満たすことによって、10万円以上30万円未満のものを一括で経費として処理できる「少額減価償却資産の特例」が適用されます。

少額減価償却資産の特例を利用して、黒字の年に対象となる固定資産の費用を一括で経費計上することで課税額が減り、大きな節税効果が期待できるのです。

なお、少額減価償却資産の特例を受けるには、下記の3つの条件をすべて満たす必要があります。

- 青色申告をしている個人事業主(フリーランスを含む)であること

- 資本金の額または出資金が1億円以下であること

- 従業員数が1,000人以下であること

- 年300万円以内であること

なお、本特例は令和4年3月31日までの予定でしたが、令和4年度税制改正において、令和6年3月31日まで適用期間が延長されました。(令和5年7月20日現在)

節税方法2:必要経費と所得控除を把握する

収入に対して経費と所得控除が増えると課税所得が減少し、所得税や住民税の節税につながります。そのため経費にできる支出は、漏れなく計上する必要があります。同時に経費にできない支出をおさえることも大事です。

ここでは経費にできる支出と所得控除について紹介します。

経費計上できる支出

事業にかかった支出は、すべて経費として計上できます。ただし、所得税・住民税、相続税

、贈与税、国民健康保険料、国民年金保険料などは経費にできないため注意しましょう。

下記は経費にできるおもな支出になります。

- 租税公課:消費税、個人事業税、など固定資産税

- 旅費交通費:電車賃やタクシー代など

- 広告宣伝費:チラシの作成費用やネット広告費用など

- 損害保険料:店舗や事務所の火災保険料など

- 消耗品費:事務用品購入費用や10万円未満のパソコン購入費用など

- 地代家賃:事務所や店舗の賃料など

- 水道光熱費:事務所や店舗の水道料金、電気代、ガス代など

- 接待交際費:取引先との食事代など

- 通信費:業務で使用する携帯電話料金やプロバイダー料金、切手代

- 給料賃金:従業員に支払う給与など

- 福利厚生費:従業員の通勤手当など

領収証やレシートはかならずもらう

事業のための支出を経費として認めてもらうためには、領主所やレシートなどの証明書類が必要です。事業に必要な物品を購入した際には、わすれずに領収証やレシートを受け取り、紛失しないように保管しておきましょう。

なお、クレジットカード払いや口座振替などで口座から引き落とした場合は、クレジットカードの明細書や通帳の記帳内容や口座振替のお知らせなどが証明書の代わりとなります。

こちらも失くさないように保管しておきましょう。

プライベートと事業で共有しているばあいは家事按分して計上する

個人事業主で自宅を仕事場にしている場合、家賃や光熱費の一部は必要経費として計上することができます。

たとえば家賃を家事按分する場合は、床面積のうち事務所が占める割合を計算し、その割合から家賃を算出して経費とします。

所得控除の種類

所得控除の種類には、次のようなものがあります。当てはまるものはしっかりと控除することで課税所得が減り、結果的に節税につながります。

所得控除の種類には以下のようなものがあります。

- 基礎控除:すべての人が使える、控除額は48万円

- 寄付控除:ふるさと納税などで寄付した場合

- 生命保険控除:生命保険や個人年金などで保険料を支払った場合

- 社会保険料控除:健康保険料や国民年金保険料などの社会保険料を支払った場合

- 医療費控除:一定額を超えた医療費を支払った場合

- 地震保険料控除:支払った保険料に応じて受けられる

- 配偶者控除:1,000万円以下の所得で48万円以下の所得の配偶者がいる場合

参考:国税庁『No.1100 所得控除のあらまし』

上記のほかにも扶養控除、ひとり親控除、寡婦控除などの控除もあります。適用となる控除がないか確認しましょう。

ふるさと納税について詳しくはこちら!>>ふるさと納税で節税!不動産投資で所得があれば上限額がアップする

節税方法3:法人化する

事業が拡大し、課税される所得金額が増えてきているなら、法人化が有効な節税対策になる可能性があります。

たとえば、自身に役員報酬として給与を与えるようにすれば、法人としては売上から役員報酬を経費計上できますし、個人の所得からは給与所得控除が差し引きされ、両方共に節税につながります。

また所得が増えたことで所得税率が高くなった場合も法人化を検討すべきタイミングです。

【所得税の税率[令和4年4月1日現在法令等]】

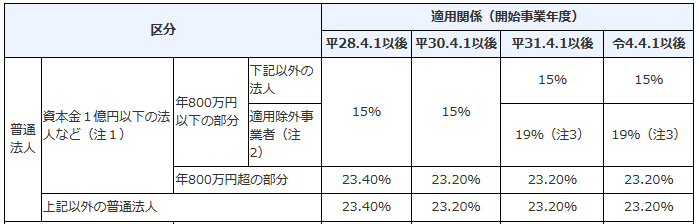

引用:国税庁『No.2260 所得税の税率』【法人税の税率[令和4年4月1日現在法令等]】

引用:国税庁『No.5759 法人税の税率』

法人税は資本金等によって税率が異なりますが、最大税率は23.2%です。所得税の場合、課税所得が900万円以上になると所得税率が33%となるため、このタイミングで法人化することで節税につながるというメリットが生まれます。

節税方法4:短期前払費用の特例を活用する

前払費用とは、数か月や年単位で支払うサービスに前払いした費用を指します。

原則として前払費用は、いったん資産に計上してサービスの提供を受けた分だけ経費にできます。

しかし、前払費用で条件を満たす場合は「短期前払費用の特例」として資産に計上せずに、支払い時に必要経費として計上が可能です。つまり、経費が増え、所得が減るので節税につながるというわけなのです。短期前払費用の特例を利用する条件は以下のようになります。

費用の支払い日から1年以内にサービスの提供を受ける

実際に事業年度末までに費用を支払っている

継続してサービスの提供を受けること

支払い方法や経理の方法は、同じものを継続する

節税方法5:小規模企業共済制度や経営セーフティ共済に加入する

「小規模企業共済」とは、中小企業基盤整備機構(中小機構)が運営する、退職金のような制度のない中小企業の経営者や個人事業主などの積立による退職金制度です。積み立てた金額に応じて将来、共済金を受け取ることができます。

小規模企業共済の掛金は「小規模企業共済等掛金控除」として、確定申告時に全額所得控除の対象となるため節税対策につながります。また、1年以内の前納掛金も同様に控除可能です。

「経営セーフティ共済」は、取引先の倒産などによる連鎖倒産を防止する制度です。経営セーフティ共済で支払う掛金の全額を必要経費として計上することが可能です。経費を増やすことで利益を圧縮でき、税金対策として効果が期待できます。

ただし、積立できるのは掛金総額が800万円までと決められており、800万円までしか計上できません。また40か月未満で解約すると掛金100%は戻らないため注意しましょう。

まとめ

個人事業主がおこなえる節税対策はたくさんあります。なかでも青色申告を選ぶことで、さまざまな節税効果を得られます。特に最大65万円の青色申告特別控除は大きな節税効果をもたらすでしょう。

また支出の見直しをおこない、漏れなく経費計上することで利益が圧縮され、結果的に節税につながるのです。そのほかにも特例措置や積み立てサービスを利用することで節税につながるケースも多くあります。

そういった節税につながる手段を見逃さず、大いに役立てていきましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅