不動産投資でサラリーマンが税金の還付を受けられるケースを解説

不動産投資をおこなううえで避けては通れないのが確定申告です。年に1度とはいえ、面倒だと思っている人も多いでしょう。

しかしサラリーマンが不動産投資をおこなうことで、税金の還付金を受け取ることができる場合があるのです。

今回は不動産投資で税金の還付を受けられるケースについて解説します。あわせて不動産投資で発生する税金の種類や計算方法も紹介します。

不動産投資で発生する税金の種類

不動産投資で発生する税金は次の3つのタイミングで発生します。

- 不動産を購入(取得)したとき

- 不動産の運用(所有)中のとき

- 不動産を売却したとき

ここではそれぞれの税金について、詳しく解説します。

不動産購入(取得)時に発生する税金の種類

不動産を購入したときは、次の3つの税金が発生します。

- 不動産取得税

- 印紙税

- 登録免許税

不動産取得税

不動産の購入時や贈与時などに発生する税金です。(相続時を除く)

不動産取得税の税額は、以下の計算式で求めます。

【不動産取得税の計算式】

不動産取得税 = 不動産の課税標準額 × 不動産取得税率

不動産取得税率は原則として4%ですが、住宅と土地に関しては2024年(令和6年)3月31日までは3%の軽減税率が適用されます。また、住宅用地や商業地に関しては課税標準額の1/2に不動産取得税率をかけて計算するため、実際の税額は「不動産の課税標準額×1.5%」(2024年3月31日まで)になります。

なお、不動産所得税の課税率については各自治体によって異なる部分があるので、詳しくは各自治体で確認してください。

不動産取得税の納付通知は、購入してから約4ヶ月後に自治体から送付されます。不動産の取得から時間がかかるため、忘れないように気をつけましょう。

印紙税

不動産を購入したときの売買契約書や建築請負契約書、土地賃貸借契約書などに課される税金で、税額は契約書の記載金額(不動産の価格)によって異なります。各契約書に印紙を特設貼付してその場で納付します。

引用:国税庁『不動産売買契約書の印紙税の軽減措置』

*軽減措置の対象:記載金額が10万円を超えるもので、平成26年4月1日から令和6年3月31日までの間に作成された契約書

登録免許税

不動産を取得した場合、不動産登記をおこなう必要があり、その際は登録免許税が発生します。ローンを借りるために抵当権を設定するときも同様です。登録免許税の算出方法は以下になります。

【登録免許税の計算式】

登録免許税 = 課税標準額 × 税率

税率は登記の種類によって以下のように異なります。

【投資用不動産にかかる登録免許税の税率】

- 売買により取得した土地:2.0%(2023年3月31日までの登記に関しては1.5%)

- 贈与や競売などにより取得した土地:2.0%

- 売買や競売により取得した建物:2.0%

- 新築の建物:0.4%

- 抵当権設定:0.4%

参考:国税庁『登録免許税の税額表』

不動産運用(保有)時に発生する税金の種類

不動産を運用することで、以下の税金が発生します。

- 固定資産税

- 都市計画税

- 所得税

- 住民税

- 個人事業税

- 消費税

固定資産税

1月1日現在で土地、家屋、償却資産を所有している場合に課せられる税金です。原則として、3年に1度評価替えされる固定資産税評価額に対して所定の税率を乗じて計算されます。

【固定資産税の計算式】

固定資産税 = 課税標準額 × 1.4%

なお、標準税率は1.4%ですが、市町村によって税率が異なる場合があります。

都市計画税

都市計画税とは、1月1日現在の土地・家屋の所有者に、課税される税金で、固定資産税と都市計画税はふたつ合わせて徴収されます。税率は0.3%を上限として市町村ごとに定められ、以下の計算式で税額を求められます

【都市計画税の計算式】

都市計画税 = 課税標準額 × 0.3%

所得税

不動産投資によって所得(不動産所得)があった場合は所得税が課されます。不動産所得は以下の計算式で求めることができます。

【不動産所得の計算式】

不動産所得=収入-必要経費

所得税を求めるには、下記の計算方法を持ちます。

【所得税の計算方法】

所得税額=課税所得×税率-課税控除額

なお課税所得は、不動産所得とそのほかの所得(給与所得など)から各種控除(を差し引いたものです。税率と控除額は課税所得に応じて決定します。

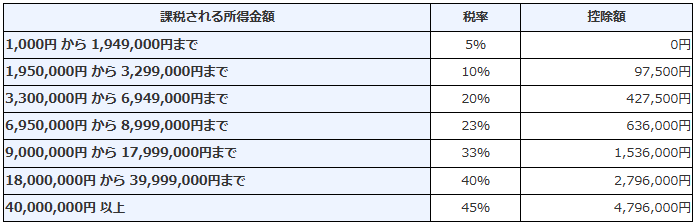

【所得税の税率】

参考:国税庁『所得税の税率』

住民税

住民税は、所得税と同じ課税所得を用いて計算します。税率は一律10%の税率です。

【住民税の計算式】

住民税 = 課税所得 × 10% + 5,000円

個人事業税

不動産投資が事業規模(アパート10室以上)のときは、個人事業税の課税対象となります。ただし不動産所得が290万円以下のときは非課税です。

【個人事業税】

個人事業税 =(不動産所得 - 290万円)× 5%

消費税

消費税は、前々年度の課税売上高が1,000万円を超える「課税事業者」に対して納付義務が生じます。また消費税の課税対象となる土地取引には、おもに以下のものが該当します。

【土地に関する取引が消費税の課税対象となる場合】

- 貸付期間が1か月に満たない場合

- 施設利用に伴い土地が使用される場合(駐車場や野球場、プール、テニスコートなど)

- 住宅を除く建物(店舗や事務所など)の貸付けに伴い土地が使用される場合

参考:国税庁『No.6213 駐車場の使用料など』

なお、居住用不動産の家賃収入や土地の売買による売上高は、消費税の課税売上高の対象外です。

不動産売却時に発生する税金の種類

不動産を売却し、売却益があるときは所得税や住民税を課せられます。売却益が出なかった場合は、税金は不要です。

なお、不動産の保有期間が5年を基準に短期か長期かで売却時の適用税率が以下のように変わります。

【譲渡所得税率】

*売却した年の1月1日時点での所有期間

不動産投資で所得税の還付が受けられるケース

不動産投資で所得税の還付を受けられる仕組みには、実際の出費はないにも関わらず経費計上できる「減価償却費」と、不動産投資の赤字分を給与所得などから差し引く会計処理の「損益通算」が関係します。

まず、実際にはお金の支払いをしていない減価償却費を計上して会計上の赤字をつくり、確定申告で損益通算をおこない、黒字の給与所得から不動産所得の赤字分を差し引きします。

確定申告について詳しくはこちら!>>【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

これによって課税所得が減少し、課税される所得税額が変わった場合、サラリーマンの給与所得で納税した所得税が還付される可能性があるのです。

シミュレーションとして、給与所得750万円のサラリーマンの不動産投資家を例に給与所得のみの所得税額と不動産投資で出た赤字分を損益通算した場合の所得税額を計算して、いくら還付されるのかみてみましょう。

所得税の税率表は、前述した『不動産投資で発生する税金の種類』の『所得税』の項をご覧ください。

【給与所得のみの場合の所得税の計算】

給与所得:750万円

各種所得控除:-300万円

課税所得額:450万円

450万円 × 20% - 427,500円 = 47万2,500円

450万円の課税所得額に対する税率は20%なので、所得税は47万2,500円になります。

【不動産所得が赤字だった場合の所得税の計算】

今度は、不動産所得が130万円の赤字だったとして、損益通算をおこなった場合の所得税計算をおこないます。

給与所得:750万円

不動産所得:-130万円(赤字)

各種所得控除:-300万円

課税所得額:320万円

320万円 × 10% - 97,500円 = 22万2,500円

黒字の給与所得750万円と赤字の不動産所得-130万円を損益通算したところ、課税所得額が320万円に減少し、それにともない所得税率が10%になりました。その結果、所得税額は22万2,500円となり、給与所得のみと場合と比べて消費税の差額は25万円となり、その分の還付を受けられます。

このように赤字分不動産所得を黒字の給与所得と損益通算することで税額が減少し、節税につながることがわかりました。

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

減価償却とは

減価償却とは、時間の経過や使用することにより価値が減少していく固定資産に対し、取得費用を法定耐用年数(=会計上で決められた使用可能年数)に応じて分割した費用(=減価償却費)を経費として計上する会計処理を指します。

なお不動産投資における減価償却は、マンションやアパート・附属設備などを経年によって減っていく価格を算出し、一定期間にわたって毎年経費計上していきます。

ただし、経年で価値が下がらない土地は減価償却の対象外となるため注意しましょう。

【建物の法定耐用年数】

参考:国税庁『主な減価償却資産の耐用年数表』

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

耐用年数について詳しくはこちら!>>不動産投資の耐用年数が節税や融資期間に大きく関係する理由を解説!

不動産投資でサラリーマンが税金還付を受ける際の注意点

ここでは、不動産投資をおこなうサラリーマンが所得税還付を受ける際の注意点を解説します。

損益通算できないケースに注意する

前述したように、不動産所得が赤字だった場合はほかの所得(給与所得など)と損益通算をおこなえます。ただし、一定の不動産所得の赤字については、所得税法上、損益通算できないこととされています。

不動産投資物件を取得するときに利用するローンは「建物」と「土地」に分けて考えられますが、土地購入のローンの利子が、不動産所得の赤字よりも小さいときは損益通算ができません。

この場合、土地の利子分は損益通算の対象から除外して計算しましょう。

また別荘など、趣味や娯楽目的の不動産の貸し付けは、通常の生活に必要でない資産とみなされるため、土地や別荘を取得する際に生じた建物などの赤字も含めて損益通算できません。

このほか、不動産収益物件の譲渡所得が赤字となった場合も損益通算はできないので注意しましょう。

参考:国税庁『No.1391不動産所得が赤字のときの他の所得との通算』

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

損益通算できる所得とできない所得がある

損益通算ができる所得は、以下の4つの所得の赤字に限られており、それ以外の所得は損益通算の対象外となります。

また、それぞれの所得にも損益通算の対象外となるケースがあるため注意しましょう。

【損益通算ができる所得】

- 事業所得

農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生じた所得を指します。

- 不動産所得

土地や建物などの不動産の貸付けによって得た所得を指します。

- 譲渡所得

不動産や株式、ゴルフ会員権などの資産を譲渡することから生じた所得を指します。

- 山林所得

山林を伐採して譲渡したり、立木のままで譲渡することによって生じた所得を指します。

ただし、山林を取得してから5年以内に伐採または譲渡した場合は、山林所得ではなく事業所得か雑所得になります。また、山林を山ごと譲渡する場合の土地の部分は、譲渡所得になります。

参考:国税庁『No.2250 損益通算』

税金の還付を受けるためには確定申告は必須

サラリーマンでも不動産所得が20万円を超える場合は確定申告が必要です。20万円未満の場合は確定申告をおこなわなくてもかまいませんが、損益通算をおこなうのであれば、かならず確定申告をおこないましょう。

確定申告について詳しくはこちら!>>【サラリーマン向け】不動産投資の確定申告のやり方を詳しく解説!

還付された税金の受け取り時期と方法

税金の還付があるときは、確定申告から約1ヶ月~1ヶ月半程度で受け取ることが可能です。(e-Taxで確定申告したときは、2週間~3週間程度)

ただし、申告した内容に間違いがあったときなどは再度申告が必要となるため、受け取りが遅くなる場合もあるため注意しましょう。

受取方法は以下の2通りのどちらかになります。

- 口座振込み

確定申告時に提出した書類に記載した口座に還付金が振り込まれます。別途手続きをする必要はありません。

- 郵便局、またはゆうちょ銀行の窓口

確定申告時に受取先に指定しておけば、郵便局名やゆうちょ銀行の窓口で還付金を受け取ることも可能です。

まとめ

不動産投資をおこなっていて不動産所得が赤字の場合は、給与所得など黒字の所得から赤字分を差し引くことが可能です。それによって消費税の額が変われば、税金が還付され、結果的に節税につながります。

不動産投資をおこなうで、税金は切っても切り離すことができません。健全な不動産投資をおこなううえで、どのような税金がどのタイミングで発生するのか、あらかじめ確認しておきましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅