不動産投資の耐用年数オーバー物件にメリットはある?融資は可能?

不動産投資で収益物件の融資を受ける際、建物の残存耐用年数によって融資の可否や融資期間などの条件が決められます。一般的に耐用年数オーバーの物件は融資を受けられないと言われていますが、融資条件次第で融資を受けることは可能です。

またデメリットばかりが強調される耐用年数を超えた収益物件ですが、しっかりメリットも存在します。

今回は、耐用年数オーバー物件について、融資の可能性やメリット・デメリットについて解説します。

不動産投資における法定耐用年数とは?

不動産投資における耐用年数とは、「税法上で定められた固定資産の使用できると見込まれた期間」を指し、建物の構造、用途などによって異なります。

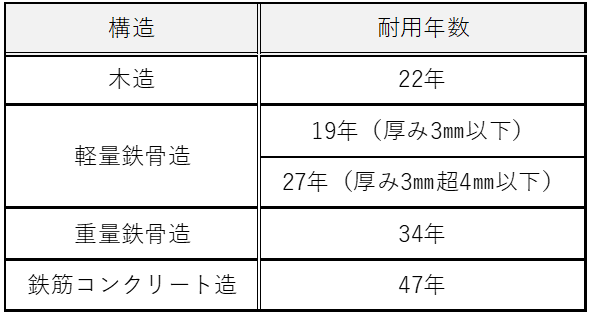

おもな新築・新品の減価償却資産の法定耐用年数は以下のようになります。

【建物の法定耐用年数】

参考:国税庁『耐用年数(建物/建物附属設備)』

法定耐用年数は減価償却費の算定基準として使用される

減価償却とは、時間の経過や使用することにより価値が減少していく固定資産に対し、取得費用を法定耐用年数に応じて分割し、減価償却費として経費計上する会計処理です。

不動産投資における減価償却は、マンションやアパートの建物、附属設備などの減価償却費を算出し、一定期間にわたって経費として計上します。

減価償却できる期間は新築・新品の場合は法定耐用年数を用い、中古物件は残存耐用年数を計算して使用します。

なお減価償却できるのは、経年によって価値が減っていく資産のみです。よって、時間が経過しても価値が下がらない土地は減価償却の対象外となります。

不動産投資の耐用年数について詳しくはこちら!>>不動産投資の耐用年数が節税や融資期間に大きく関係する理由を解説!

また法定耐用年数=建物の寿命ではありません。たとえば、木造の建物の法定耐用年数は22年ですが、築50年を超える木造アパートでも現役で収益を上げている物件は数多くあります。

中古物件の耐用年数の求め方

中古物件の耐用年数は、「法定耐用年数を超えていない」場合と「法定耐用年数オーバー」した場合で耐用年数の求め方が異なります。

【耐用年数を超えていない物件】

耐用年数 = 法定耐用年数 - 経過年数 × 0.8

*年数に1年未満の端数は切り捨て

例:築12年の木造アパート物件

22年 - 12年 × 0.8= 12.4年

端数は切捨てるので、残存耐用年数は12年となります

【法定耐用年数オーバー物件】

耐用年数 = 法定耐用年数 × 0.2

*年数に1年未満の端数は切り捨て

例:築23年の木造アパート物件

22年 × 0.2 = 4.4年

端数は切捨てるので、残存耐用年数は4年となります。

減価償却費で節税できる理由

減価償却費は、経費計上はできるのに実際の支出はともなわない経費です。そのため、キャッシュフローは黒字でも会計上は経費が増えて利益が減るので、利益にかかる税金は少なくて済みます。

また、減価償却費が大きいと収支が赤字になることがありますが、不動産所得以外の所得がある場合は「損益通算」をおこなうことで、さらに節税できる可能性があります。

損益通算とは、不動産所得が赤字(マイナス)だった場合、給与所得から不動産所得のマイナス分を差し引きする会計手続きです。

その結果、手持ちのお金を減らすことなく所得税を減らすことができるため節税につながるのです。

不動投資で節税する仕組みについて詳し歯こちら!>>不動産投資でできる節税方法!4種類の税金ごとに仕組みを解説

法定耐用年数はローン返済期間の基準となる

不動産投資では、収益物件の取得費用は銀行などの金融機関から融資を受けるのが一般的です。その際、融資対象となる物件の法定耐用年数が、ローンの返済期間の基準となります。

不動産投資ローンを利用するには不動産を担保に設定し、金融機関はその担保物件の価値によって融資の可否や融資条件を決定します。その際、税法上の資産価値の減少を表す法定耐用年数が返済期間の基準となるのです。

法定耐用年数の残りが多いほど融資期間は長くなり、残りが少なければ融資期間は短くなるのが一般的です。そのため、法定耐用年数を経過した不動産については、融資が付きにくくなるため注意しましょう。

耐用年数オーバーした物件の融資については、後述する『不動産投資における耐用年数オーバー物件のデメリットとは?』をご覧ください。

鉄筋コンクリート造の場合の融資期間

鉄筋コンクリート造の法定耐用年数は47年です。しかし、金融機関によっては融資の返済期間を最長30年に設定している場合、融資期間は47年ではなく最長期間に短縮される場合があるため注意しましょう。

不動産投資における耐用年数オーバー物件のデメリットとは?

ここでは耐用年数を超えた収益物件を購入する場合、注意すべきデメリットがあります。おもなデメリットは以下のようになります。

- 融資審査に通りにくい

- 減価償却期間が短い

- 減価償却期間が終わると税負担が大きくなる

それぞれ解説します。

融資審査に通りにくい

前述したように、不動産投資用物件の取得費用として融資を受ける場合、融資対象となる物件の法定耐用年数がローン返済期間の基準となります。

金融機関が融資をおこなう場合、もっとも重視するのが「貸したお金がきちんと返済されるかどうか」です。万一、債務不履行になった場合は担保物件を差し押さえる必要がありますが、その際に損失が出ないように融資期間を決めているのです。

そのため耐用年数をオーバーした物件は「売却しても債務を埋めることができない資産価値がない物件」と判断され、一般的に融資を受けるのはむずかしいと言われています。

融資が付かない耐用年数オーバーの築古物件を購入する場合は、融資を受けられるよう頭金を多く入れる、または現金一括で購入することになります。

また売却する際も同様です。購入希望者がみつかっても融資がおりず、売りたくても売れないという状況になる可能性が高くなります。

以上のことから、耐用年数をオーバーした物件の売買をおこなう際は注意が必要です。

ただし「土地に価値がある」と判断された場合は土地を担保にすることで、融資を受けられる可能性もありますが、該当するのは大都市圏の一部エリアの土地に限られる場合がほとんどです。

また土地の価値は大きく変動することもあるため、前もって十分に確認することも重要です。

減価償却期間が短い

前述したように、耐用年数をオーバーした物件は減価償却期間が短くなります。

たとえば鉄筋コンクリート造マンションの法定耐用年数は47年ですが、耐用年数を過ぎた物件は「47年×0.2=9.4年」となり、減価償却できる期間は9年です。(端数は切捨てます)

減価償却期間が短い場合、月々のローン返済額が大きくなるため、キャッシュフローがまわりづらくなります。すると空室による賃料収入の減少や、突発的な修繕費用の発生などで支出が増えた場合、キャッシュフローの悪化が懸念されます。

赤字収支になっても、ローンの返済や管理費などのランニングコストは支払わなければなりません。手元資金があれば不足分を補填することもできますが、手元資金がなくなればローン返済が滞り、最終的には賃貸経営が破たんする危険も十分考えられるのです。

ただし、減価償却期間が短いということは、1度により多くの減価償却費を経費計上できるというメリットもあります。そのため節税対策として不動産投資をおこなう場合は、減価償却期間の短い物件を選ぶことで大きな節税効果を享受できるでしょう。

減価償却期間が終わると税負担が大きくなる

耐用年数よって決められた減価償却期間が過ぎると減価償却ができなくなるため、節税効果が薄まります。

不動産投資にかかる所得税は、不動産所得(=不動産収入-必要経費)とその他の取得(給与所得など)を合算した「課税所得金額」に応じた税率を掛け、控除額を差し引いて計算します。

減価償却期間が終われば減価償却費が経費として計上できなくなるため、不動産所得が増えます。不動産所得が増えれば課税所得金額も増えるため、課される所得税が大きくなり、その分手元に残るお金は少なくなるのです。

また耐用年数を超えた物件は、修繕費が増加する傾向が高くなります。一方で築古物件は空室率が高くなりやすく、家賃収入の減少が懸念されます。

家賃収入が減るなかで税負担や修繕費などの支出が大きくなるため、キャッシュフローが悪化して賃貸経営が厳しくなりやすいため注意が必要です。

デッドクロスに注意する

融資が付きづらい耐用年数オーバーの物件ですが、融資を受ける場合はデットクロスに注意が必要です。

デッドクロスとは、「不動産投資ローンの元本返済額が減価償却費を上回る」状態をいいます。

不動産投資ローンで借入れた元本返済分は経費として計上できませんが、毎月一定額をローン返済額として支払う必要があります。

一方、減価償却期間中は減価償却費の計上によって節税効果が得られていますが、減価償却期間が終われば経費が減り収益が増えるため所得税も多くなります。

そのため、ある時期を境に元本返済額が減価償却費を超えてしまい、帳簿上は黒字なのに、その黒字に課される所得税額が増え、最悪の場合、手元の資金が不足し「黒字倒産」する可能性もあるのです。

特に減価償却期間が短く、1度に多くの減価償却費を計上している耐用年数をオーバーした物件は、早い段階でデッドクロスになりやすいため注意が必要です。

デッドクロスについて詳しくはこちら!>>不動産投資でデッドクロスが起こる3つ原因と9つの対処方法を解説

法定耐用年数オーバーでも融資可能な金融機関は存在する?

前述したように、耐用年数を超えた収益物件は金融機関から融資を受けにくいです。ただし、融資の可能性がまったくないわけではありません。金融機関によっては融資が可能なこともあります。

その場合、返済期間の計算方法が金融機関で異なり、法定耐用年数に関係なく返済期間を算出するケースもあります。ここでは、耐用年数オーバー物件を対象にした融資可能なケースについて紹介します。

金融機関独自の基準で融資期間を決める

不動産投資の融資期間を決める際に法定耐用年数を基準としている金融機関は多いですが、これは法律で決められているわけではありません。

よって独自の基準で融資期間を決定する金融機関であれば、耐用年数を超えた物件でも融資を受けられる可能性はあります。

たとえば、残存耐用年数にかかわらず融資期間は20~28年程度としている場合や、新築木造のみ30年の融資をしている金融機関もあります。

また一都三県の物件限定ですが、RC・鉄骨造の場合は「融資期間=70-築年数」、木造・軽量鉄骨造は「融資期間=60-築年数」としている金融機関も存在します。

なお、こういった融通が利く金融機関の多くは、地方銀や信用金庫の場合がほとんどです。またノンバンクでも積極的に法定耐用年数超過融資をおこなっているケースもあります。

ただし、こういった金融機関独自の融資条件は、頻繁に変更されたり、撤廃されたりするケースも少なくありません。また同じ金融機関でも支店によって審査基準が異なることも多いです。

数年前は融資可能だった場合でも、現在は不可能ということもあるため注意しましょう。

土地の担保価値が高い物件

耐用年数は収益物件の建物に対して定められる数字です。そのため、耐用年数オーバーで建物に担保価値がなくても、土地の評価が高い物件であれば融資を受けられることがあります。

評価が高いとされる土地には以下のようなものがあります。

- 都心部にある土地

- 駅前、駅から近距離にある土地

- 大通りに面している土地

- 人の流れがあるエリアの土地

- 賃貸需要が減少しない人気エリア

- 開発などによって将来性が見込まれる土地

なお、土地の担保評価が高く希望する融資額に近い場合は、土地のみの担保で融資を受けられるケースもあります。

不動産投資の実績がある、ほかの担保を出せる

不動産投資の実績があって物件を複数所有している場合は、その物件の実績をみて、耐用年数オーバー物件の融資を検討してもらえる可能性があります。

また以下のような不動産以外の担保を出すことで融資を受けられるケースもあります。

- 有価証券:国債や社債などの債券、株式、手形など

- 売掛債権:商品などを販売した会社が顧客から代金の支払いを受ける権利

- その他:預金担保、ゴルフ会員権担保、商品担保(動産担保)

ただし、これらを担保として認めるかどうかは金融機関によって異なるため、あらかじめ確認が必要です。

不動産投資における耐用年数オーバー物件のメリットとは?

デメリットが多い耐用年数オーバーの不動産ですが、下記のようなメリットもあります。

- 高利回りが期待できる

- 売却益を前提にした出口戦略を立てられる

- 節税につながる

それぞれ解説します。

高利回りが期待できる

法定耐用年数オーバーの物件は価格が安いため、新築や築浅物件と比べて高利回りが期待できます。

ただし耐用年数を超えた築古物件は、建物や設備の状態によって多額の修繕費用が発生する場合もあります。せっかく安く購入できても高額の修繕費用がかかっては利回りが下がってしまいます。

よって、耐用年数オーバー物件を購入する際は、建物や設備の状態のよいものを選ぶ必要があります。見た目だけで決めるのではなく、購入前には物件の大規模修繕履歴をかならず確認しましょう。

またDIYやセルフリフォームで修繕費用をおさえることも効果的です。

売却益を前提にした出口戦略を立てられる

売却益を視野に入れた出口戦略を立てたうえで、耐用年数オーバー物件を購入することも可能です。物件に入居者がいる場合は、しばらくは賃貸経営をおこない家賃収入を得たのち、立ち退いてもらうことになります。

ただし売却益を狙うためには、土地価格の上昇が見込める物件を選んだり、売却のタイミングを計ったりしなければならず、不動産投資初心者にはハードルが高いです。

また売却による立ち退きは「正当事由のない立ち退き」とみなされます。そのため入居者に「立ち退き料」を支払うのが一般的であり、立ち退きもスムーズにおこなえます。

なお、立ち退き料に決まりはありませんが、入居者の新しい住居の契約金(敷金、礼金、仲介手数料など)やその住居への引越し費用などを考慮した金額を提示しましょう。目安としては、家賃の6ヵ月分から8ヵ月分相当の立ち退き料となるケースが多いです。

まれに法外な額の立ち退き料を要求する入居者がいる場合もあるので、立ち退き交渉が難航した際は弁護士などに相談をするとよいでしょう。

節税につながる

前述したように、耐用年数オーバーの物件の減価償却期間は短くなります。一見デメリットですが、1度により多くの減価償却費を経費計上することで、大きな節税につながるという面ではメリットでもあります。

築古物件ほど減価償却期間が短くなり、減価償却費を大きくすることができます。より大きな節税を求める場合は、減価償却期間が4年の法定耐用年数を超えた木造物件を選ぶとよいでしょう。

まとめ

不動産投資で耐用年数オーバーの物件はデメリットばかりだと思われがちですが、節税対策につながったり、築浅物件に比べて高利回りが期待できたりといったメリットも存在します。

ただ、耐用年数を超えた物件は融資を受けにくいのは事実です。融資の可能性はまったくのゼロではないとはいえ、耐用年数をオーバーした収益物件の売買には時間がかかったり、売れなかったりする場合があることを十分理解することが重要です。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅