不動産投資の利回り最低ラインを物件種類別に紹介!加味すべき点も

不動産投資における利回りは収益物件を購入する際、「どのくらいの収益を得られるかを判断するための指標」という重要な役割を持ちます。しかし不動産投資の利回り最低ラインがどのくらいなのかご存じですか?

そこで今回は、不動産投資の利回りの最低ラインや、利回りに影響を与える要素などについて解説します。また注意すべき「高利回り物件」の特徴も紹介します。

不動産投資をおこなううえで無視することができない利回り。しっかりと理解し、物件選びに役立たせましょう。

不動産投資で物件種類別の利回り最低ラインを紹介

不動産投資の収益力を計る目安として無視できない「利回り」ですが、最低ラインはどのくらいなのでしょうか。投資用不動産の情報を取り扱っている健美家がおこなっている『収益物件市場動向四半期レポート2023年4月~6月期』を見てみましょう。

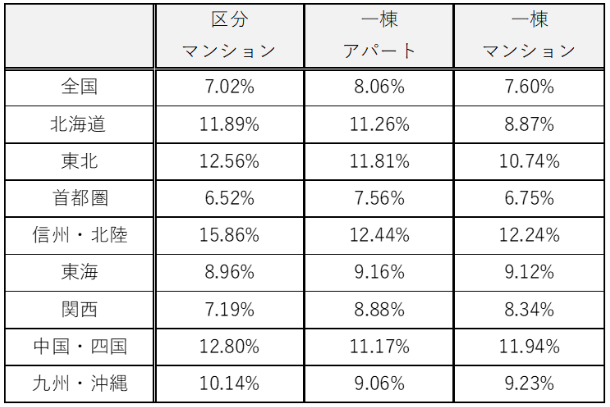

【地域別・物件種類別表面利回り(平均)】

参考:建美家『収益物件市場動向四半期レポート2023年4月~6月期』

これによると、区分マンションの平均利回りは全国で7.02%、一棟アパートの全国平均利回りは8.06%、そして一棟マンションの平均利回りは全国で7.60%となっています。全物件種別の全国平均利回りは7.56%となり、この数字を利回り最低ラインのひとつとできるでしょう。

なお、この利回りは経費を反映しない「表面利回り」であり、単純に年間の家賃収入を不動産の購入価格で割った数字です。

しかし、実際に不動産投資をはじめると、ローン返済や修繕費などの経費が掛かります。また空室が出ればそのあいだの家賃収入が減少するため、実際の利回りは表面利回りを下回るのが一般的です。

表面利回りの数字だけ見て物件を選んでしまうと想定した利益が出ず、赤字になることもめずらしくないため注意が必要です。

利回りについては後述する『不動産投資で用いる利回りの種類と計算方法』で詳しく解説するので、そちらも参考にしてください。

不動産投資の利回り最低ラインは物件種別や地域などによって異なる

上記の『収益物件市場動向四半期レポート2023年4月~6月期』を見るとわかるように、利回りの水準は物件種別によって異なりますし、地域によっても違いがあります。

また築年数によって物件価格が変動することで利回りも変わってきます。

このように利回り最低ラインを考える場合は、数字だけ見るのではなく、そのほかの要素を考慮する必要があるのです。

ここでは、利回りに影響を与える「地域」「物件種別・構造」「築年数」について解説します。

不動産投資の利回りは地域によって異なる

不動産投資用物件の利回りは、都心ほど低く、地方に行くほど高くなるのが一般的です。

地方の利回りが高くなる理由として、地方の物件価格が都心と比較すると安いことがあげられます。

そのため利回りだけ見ると、地方物件のほうがより多くの利益を得られそうに思いますが、先に述べたようにこの数字は経費を反映していない表面利回りです。

地方の利便性が悪く賃貸需要の少ないエリアでは入居付けがむずかしく、空室リスクが高くなるケースも少なくありません。

たとえば、利回り15%と謳われている区分マンションであっても、入居者がいなければ家賃収入は1円も得ることができません。家賃収入がなくても月々のローン返済や管理費・修繕積立金などを支払う必要があるため、手持ちの資金から手出し(持ち出す)ことになり赤字になってしまいます。

このように利回りの数字だけ見て地方の物件に飛びついてしまうと思わぬ損失につながることもあるため、地域の利回りの差は物件価格によるものであることを念頭においたうえで、物件選びをおこないましょう。

不動産投資の利回りは物件種別や構造によって異なる

利回りは、物件の構造によっても変わってきます。これは物件価格(建築費用)の差が利回りに反映されているためです。

一般的に一棟アパートは木造のものが多く、一棟マンションは鉄骨構造やRC構造のものがほとんどです。物件価格は木造がもっとも安く、次いで鉄骨構造、RC構造の順に高くますます。

前出の『収益物件市場動向四半期レポート2023年4月~6月期』を見てみましょう。一棟アパートの全国平均利回りが8.06%に対して、一棟マンションの平均利回りは7.60%となっており、物件価格の安い一棟アパートのほうが利回りは高くなっていることがわかります。

また利回りは物件種別によっても異なり、一棟物件と比較して区分マンションの利回りが低くなるのが一般的です。

『収益物件市場動向四半期レポート2023年4月~6月期』でも区分マンションの全国平均利回りは7.02%と一棟アパートや一棟マンションに比べて低いことがわかります。

複数の部屋から家賃収入が得られる一棟物件と違い、1室のみを所有する区分マンションは物件価格に比べて家賃収入が少ないため、利回りが低くなります。

このような物件種別や構造による物件価格や家賃収入の差が、利回り最低ラインにも影響を与えるのです。

不動産投資の利回りは築年年数によって異なる

収益物件は築年数が経つほど物件価格が安くなるため、利回りが高くなるのが一般的です。

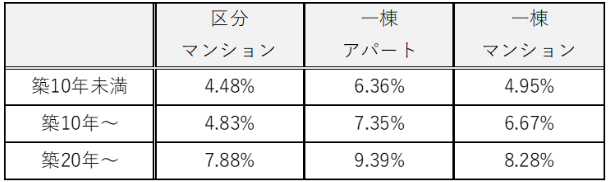

【物件築年数別表面利回り(全国平均)】

参考:建美家『収益物件市場動向四半期レポート2023年4月~6月期』

上記の表からもわかるように、区分マンション、一棟アパート、一棟マンションのいずれも、築年数が10年未満の築浅物件よりも築年数20年以降の物件のほうが利回りは高くなっています。

これは経年とともに物件価格が下落するのに対して、賃料の下落は築21年以降ほぼ横ばいになり、結果として利回りが高くなるためと考えられます。

では、新築物件よりも高利回りの築古物件を運用すれば、より多くの利益を得られるかというとそう単純ではありません。

繰り返しになりますが、上記の利回りは経費を反映しない表面利回りです。築年数の経過した収益物件は空室率も高くなりやすいです。また経年劣化による傷みなどが増えるため修繕費が高額になりやすく、実際の利回りは低くなることが想定できます。

そのため利回りだけ見て築古物件に投資すると、物件の傷みがひどく修繕費用がかさむのに入居者を確保できずに想定した家賃収入が得られないといったケースもありうるため注意が必要です。

不動産投資で用いる利回りの種類と計算方法

.jpg)

不動産投資の収益力を計る目安として重要な数字のひとつである利回りは、「表面利回り」と「実質利回り」の2種類がおもに用いられます。ここでは、それぞれの利回りの特徴や計算方法を解説します。

表面利回り

物件の購入価格に対する家賃収入の割合を指します。不動産投資における経費を加味せず、あくまで満室時の収益性のみを表します。

表面利回りは次の計算式で求めます。

年間の家賃収入 ÷ 物件の購入価格×100=表面利回り(%)

たとえば、物件価格3,000万円、年間家賃収入300万円の収益物件の表面利回りは以下のようになります。

300万円÷3,000万円×100=10%

収益物件情報などに記載されている利回りのほとんどが表面利回です。実際の不動産投資では毎月ローン返済や管理費、修繕費などの経費が発生したり、空室で家賃収入が下がったりするため、表面利回りだけで物件を購入すると赤字経営におちいる可能性があるため注意が必要です。

実質利回り

収益物件購入時の諸経費や年間の経費を計算式に加えて算出します。実質利回りの計算方法は以下のようになります。

(年間の家賃収入-年間の諸経費)÷(物件の購入価格+購入時の諸経費)×100=実質利回り(%)

たとえば、物件価格3,000万円、年間家賃収入300万円、購入時の諸費用450万円、年間の経費が60万円の収益物件の実質利回りは次のとおりです。

(300万円-90万円)÷(3,000万円+450万円)×100=約6.08%

この収益物件の実質利回りは約6.08%で、先ほど算出した表面利回りから約4%も下がってしまいました。このように実質利回りは、経費などを反映させることで実際の運用結果により近い数字を算出することが可能です。

ただし、実質利回りもあくまで想定した経費を用いて計算しています。実際の不動産投資では、想定外の支出や空室が発生し、収益が減ってしまうこともめずらしくありません。

収支シミュレーションをおこなううえで利回りは重要な指標となりますが、利回りを信用しすぎると、実際に運用をはじめると想定した収益が得られないケースも多いです。収益物件を比較検討するときは利回りだけでなく、さまざまなシチュエーションを想定したうえで収支シミュレーションをおこないましょう。

実質利回りシミュレーション結果はこちら!>>不動産投資の実質利回りと表面利回りの違いは?シミュレーション比較

不動産投資の利回りが高くなるワケアリNG物件の特徴

前述したように、不動産投資における利回りは物件の収益力を計るために欠かせない数字ですが信用しすぎてもいけません。

なかには高利回りになっているなんらかの理由が隠されているケースも少なくないのです。

ここでは、選んではいけない「ワケアリの高利回り物件」について解説します。

低利回りでも狙うべき物件について詳しくはこちら!>>不動産投資の実質利回りと表面利回りの違いは?シミュレーション比較

収益物件の選び方について詳しくはこちら!>>【初心者向け】不動産投資用物件の選び方!チェックするポイントは?

立地が悪い物件

都心の物件は、最寄り駅から距離がある物件は人気が少ない傾向があります。特に最寄駅から徒歩10分以上かかる物件は入居候補からはずされてしまう可能性が高いです。

また以下の立地も避けたほうがよいでしょう。

・嫌悪施設(工場やゴミ処理場、斎場など)が近隣にある

・幹線道路沿いや線路沿い(騒音や振動が気になる)

・過去に風水害や地震の被害を受けたことのあるエリア

・日当たりや風通しが悪い

これらの物件は空室が多い傾向が強いため購入者がなかなか現れず、相場よりも安い価格で物件が売りに出されているケースがあります。物件価格が安いため利回りは高くなりますが、入居付けがむずかしいため避けたほうが無難です。

築年数が古い物件

前述したように、物件の築年数が古くなるほど利回りは高くなります。

ただし、相場を超えた高利回りの築古物件は、物件の老朽化や設備が古く取り換えが必要なケースもめずらしくありません。こういった物件は購入してから高額の修繕費用や設備費用が発生するため、大幅に利回りが下がってしまうこともあるため注意が必要です。

また築古物件は築浅物件に比べて維持管理コストが多くなるのが一般的です。加えて築古物件は賃貸競争力が下がり空室が目立つようになります。一旦、空室になると次の入居者が決まりづらく、また経年による家賃下落もかさなるため収益が減少しやすいため注意が必要です。

築古物件は耐久年数にも留意を

不動産投資は、収益物件の購入費用を金融機関からの融資でまかなうのが一般的ですが、「法定耐用年数-経過年数」で融資期間が決まるといわれています。

たとえば築20年が経過した木造アパートの融資期間は、2年(木造の法定耐用年数22年-経過年数20年)が最大の融資期間となります。

そのため収益物件を購入したくても融資が下りず購入を断念したり、逆に耐用年数を超えた物件を売却したくても融資が受けられないため買手が見つからず売れないといったケースも考えられるのです。

ただし耐用年数を超えた物件でも融資をおこなう金融機関もゼロではありません。しかし、耐用年数に余裕がある物件に比べると融資条件は悪くなるため注意しましょう。

再建築不可物件

再建築不可物件とは、接道義務などを満たしていないため、建て替えや増築・改築はおこなえない物件を指します。なお、改築建築確認申請が不要な範囲でリフォームは可能です。

リフォームできるのであれば問題はないのでは、と思うかもしれませんが、そもそも再建築不可物件には金融機関の融資はつかないため、現金一括で購入する必要があります。

売却時も現金で購入してくれる買主が見つからないかぎり売却がむずかしいという大きなリスクがあるのです。

不動産は高額なため、金融機関の融資を受けずに購入するのはむずかしいため、物件価格を安くしているケースが多く、そのため高利回りになっていることも多いです。

なお再建築不可物件であっても、適切な工事をおこない接道義務を満たせば建て替えが可能になりますが、高額な費用が発生します。

高額の自己資金は必要になるため、特に不動産投資初心者にはおすすめできません。できれば避けた方がよい物件と考えられるでしょう。

不動産投資で利回りを計算する際に加味したいポイント

不動産投資で利回りを算出する際は、以下の2つのポイントを加味することで、よりリアルな収支シミュレーションがおこなえます。

・空室率(入居率)

・家賃下落率

それぞれについて解説します。

空室率(入居率)を加味する

不動産投資とは切っても切り離せないリスクのひとつが「空室リスク」です。不動産投資をおこなうにあたって、いつかはかならず空室が発生します。

そのため最低ラインの利回りを計算する際に、年間家賃収入に空室率(入居率)を反映させて計算し、黒字経営になるか確認しておくと安心です。

家賃下落率を加味する

収益物件は築年数が経つことで家賃が下落するのが一般的です。そこであらかじめ家賃の下落率を加味した利回りシミュレーションをおこなっておきましょう。

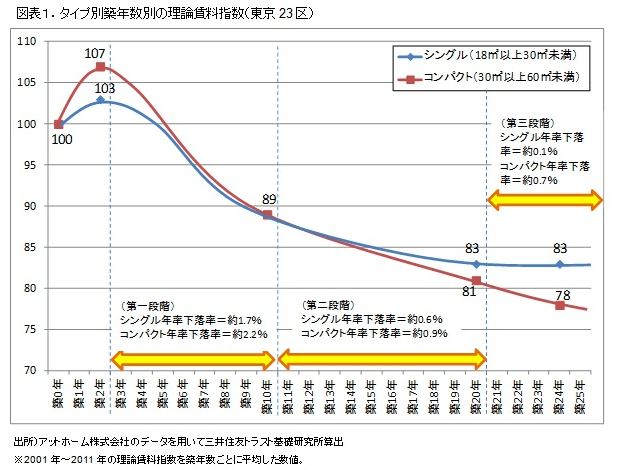

引用:三井住友トラスト基礎研究所『経年劣化が住宅賃料に与える影響とその理由』

上記は2013年に三井住友トラスト基礎研究所が『経年劣化が住宅賃料に与える影響とその理由』で発表した、東京23区内の単身者向け賃貸住宅の築年数による賃料下落率です。

家賃下落率がもっとも高いのは築後3〜10年の物件であり、この間の家賃下落率は年換算で1.7%(シングル)です。新築時に比べると10年で約20%下落することがわかります。

築10年を超えると家賃の下落率は年換算で約0.6%と緩やかになり、新築後20年でピーク時から見て約30%下落します。

築20年を超えた収益物件は家賃下落率が安定し、年換算で1%程度になります。

これから不動産投資を検討している人は、築年数に合わせた家賃下落率を把握したうえで将来を見据えた収支シミュレーションをおこなっておくとよいでしょう。

まとめ

不動産投資の収益力を計るために欠かせない利回りの計算。利回り最低ラインを把握しておくことで、選ぶべき物件とそうでない物件を選別することが可能になります。

ただし、利回り最低ラインは、地域や物件種別・構造。築年数によって異なります。利回りの数字だけを見るのではなく、数字以外の要素を考慮する必要があります。

また利回りを計算する際は、購入時の諸費用や年間の経費だけでなく、空室率や家賃下落率も加味したうえで算出しましょう。

できるだけ詳細な利回り計算をおこない、健全な不動産投資を目指しましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅